Als je de nieuwskoppen moet geloven is het kommer en kwel op de verhuurmarkt. En eerlijk is eerlijk: er is heel wat veranderd. Vastgoedbeleggers zijn hard geraakt door:

- Verhoging van de belasting in box 3 en overdrachtsbelasting

- De regulering van de middenhuur tot 186 punten (€ 1.157,95 huur)

- Het verbod op de meeste vormen van tijdelijke huurcontracten

De laatste twee maatregelen zijn bedoeld om huurders te beschermen. De ironie is dat dit overheidsbeleid de volgende nadelige effecten heeft voor huurders:

- Woningen in het middensegment worden op grote schaal verkocht en verdwijnen uit de huurmarkt. Deze business cases zijn namelijk niet meer rond te rekenen voor verhuurders

- Nog meer mensen doen een beroep op het hogere segment. Deze huren worden verder opgedreven. Per saldo zijn huurders dus duurder uit

De toenemende krapte in het hoge segment biedt nieuwe kansen aan beleggers. Hierbij is het belangrijk om je goed te laten informeren. Daar gaat dit artikel je bij helpen. Het is belangrijk om elke woning als aparte business case te behandelen, en een goede rekensom te maken.

Belastingen

De belastingdruk op verhuurd vastgoed is flink toegenomen. In box 3 geldt een forfaitair rendement van 5,88% op vastgoed in 2025. Dit is een voorlopig percentage. Over dit percentage betaal je 36% belasting.

Een voorbeeld (niet rekening houdend met het heffingsvrij vermogen in box 3):

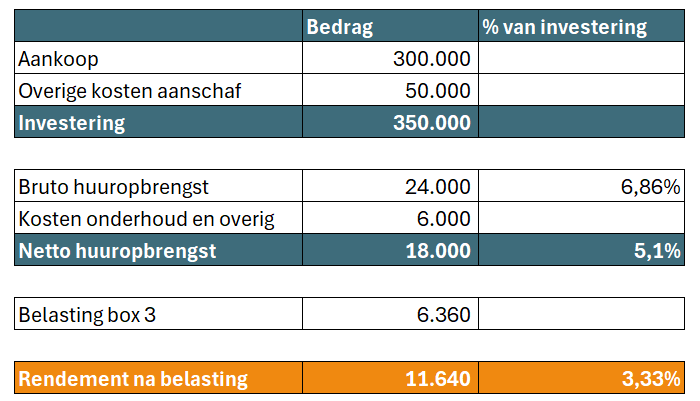

Stel je hebt een woning met een WOZ waarde van € 300.000. Over dit bedrag betaal je € 300.000 x 5,88% x 36% = € 6.350 belasting. Dit komt neer op een belasting van 2,12% op de WOZ waarde.

Je kan in je business case het beste rekening houden met 2,12% belasting. Als je een heel lage huur hebt kan je korting krijgen op de WOZ waarde door de leegwaarderatio (zie de website belastingdienst)

Er ligt op dit moment een plan op tafel om het forfaitaire rendement volgend jaar te verhogen naar 7,77%. Als dat doorgaat, gaat je belastingdruk naar 2,80%. Hier wordt nog volop over gediscussieerd in de Tweede Kamer. Ook wordt per 2028 het stelsel voor box 3 herzien. De impact op vastgoed is nog onduidelijk. In de berekeningen heb ik de huidige 2,12% belasting aangehouden.

De overdrachtsbelasting voor beleggingspanden is op dit moment 10,4%. Volgend jaar wordt deze verlaagd naar 8%. Met het uitstellen van overdracht kan je dus besparen.

Ook heb je te maken met lokale belastingen, maar die verschillen per gemeente.

Wet Betaalbare Huur en het Woningwaarderingsstelsel

Sinds 2024 geldt er in Nederland een strikter huurprijsbeleid, met een gereguleerd systeem voor middenhuurwoningen. Dit betekent dat verhuurders van woningen in dit segment te maken krijgen met een maximaal toegestane huurprijs, die wordt bepaald via een puntensysteem. Hierdoor kan het rendement op huurwoningen, vooral in steden, onder druk komen te staan. Dit wordt versterkt door de bredere invoering van het woningwaarderingsstelsel (WWS), wat ervoor zorgt dat huurprijzen meer in lijn zijn met de kwaliteit van de woning.

Als je van plan bent een woning te verhuren in de vrije sector, is de eerste stap het bepalen van de huurprijs volgens het Woningwaarderingsstelsel. Dit systeem, gebaseerd op punten, helpt te bepalen of de huurprijs wordt beperkt of vrij kan worden vastgesteld. Dit onderscheid wordt vaak aangeduid als de grens tussen de sociale, gereguleerde sector (middenhuur) en de vrije of geliberaliseerde sector.

Om te bepalen of een woning tegen een vrije of gereguleerde huurprijs kan worden verhuurd, wordt er een puntenscore berekend. Deze score is gebaseerd op verschillende aspecten van de woning, zoals de oppervlakte van de (verwarmde) verblijfsruimtes, de kwaliteit van de keuken en badkamer, buitenruimte, energielabel, aanwezige voorzieningen en de WOZ-waarde. De overheid bepaalt de grens tussen de vrije en gereguleerde sector. Per 1 januari 2025 tot 1 januari 2026 ligt deze grens op € 1.184,82, wat overeenkomt met 186 punten.

Met andere woorden, wanneer het totale aantal punten onder de 187 ligt, wordt de huurprijs gemaximeerd op het bedrag dat volgens de Huurprijzentabel geldt, wat neerkomt op maximaal € 1.184,82 per maand. Als de huurprijs daarboven ligt (dus vanaf 187 punten), kan de huurprijs in principe vrij worden vastgesteld.

Voor alle woningen onder de 187 punten kunnen we voor het gemak stellen dat verhuren niet rendabel is. Met de huidige woningprijzen zijn die business cases niet rond te rekenen. Het is dus essentieel dat je boven de 187 punten uitkomt. Je kan de berekening hier maken: Maar omdat dit zo belangrijk is, kan het ook lonen om een professional in te schakelen.

Vaste huurcontracten weer de norm

Sinds 1 juli 2024 zijn vaste huurcontracten weer de norm. Er zijn wel uitzonderingssituaties, zoals studentenhuisvesting, recreatiewoningen en in sommige gevallen statushouders.

Dit maakt je als verhuurder wel minder flexibel. Een verhuurde woning is moeilijker te verkopen en tegen een lagere prijs. Je zit mogelijk langer vast aan één huurcontract, wat minder mogelijkheden geeft om de prijs te verhogen. Dit is echt iets om goed rekening mee te houden in je business case.

Specifieke risico’s bij start verhuur

Als je net begint met vastgoed, begin je vaak met het verhuren van één woning. Dat brengt ook specifieke risico’s met zich mee. Je hebt bijvoorbeeld het risico op wanbetaling. Huurders zijn flink beschermd in Nederland. Pas als een huurder drie maanden achterloopt, kan je actie ondernemen. Ondertussen lopen jouw kosten wel gewoon door. Het is belangrijk om je hier bewust van te zijn.

Ook gaat een huurder anders met een gebouw om dan een eigenaar. Schade en slijtage kunnen je onderhoudskosten flink doen stijgen.

Als je één verhuurwoning hebt op één locatie, is de waardeontwikkeling ook afhankelijk van hoe de waarde van die specifieke plek zich ontwikkelt.

Rendement en Business Case

Binnen het vastgoed wordt veel gekeken naar het Bruto Aanvangs Rendement (BAR). Dit is geen grondige analyse, maar geeft wel snel een globaal inzicht. De formule is als volgt: huuropbrengst jaar 1 / totale investering.

Voorbeeld

Dus stel je koopt een woning van € 300.000 met aanvullende kosten van € 50.000. Je totale investering is € 350.000. Stel dat je deze woning voor € 2.000 in de maand verhuurt. Dan is je huur in het eerste jaar € 24.000. Dat komt neer op 6,9% van de totale investering. De BAR is dan 6,9%.

Over het algemeen mikken vastgoedinvesteerders op een BAR tussen de 8% en 10%. In veel gevallen is dit niet helemaal realistisch. Maar het grote tekort aan huurwoningen leidt tot flinke prijsstijgingen. Dan kunnen dit soort percentages weer in beeld komen.

Uiteraard is de BAR een grove indicatie. Deze ratio houdt geen rekening met onderhoudskosten en de staat van het pand. Je zou ook kunnen kijken naar het Netto Aanvangs Rendement (NAR). Het gaat feitelijk om dezelfde ratio, maar dan met netto huuropbrengsten, na kosten.

Voorbeeld

Laten we verdergaan met hetzelfde voorbeeld. Stel dat er voor de verhuur van de woning ook € 6.000 aan kosten wordt gemaakt. De netto huuropbrengst is in dit geval. € 18.000. Het Netto Aanvangsrendement is dan 5,1% (18.000 / 350.000).

Business Case

Hoe zit in dit geval het totaalplaatje eruit?

Deze investering wordt gedaan zonder financiering. Ook is de aankoopprijs gelijk aan de WOZ waarde.

In deze doorrekening gaat het alleen om het directe verhuurrendement en de belasting. De stijging van de woningwaarde zit er niet. Die krijg je dus als “gratis” rendement er bovenop. In Nederland is over het algemeen ook enkele procenten per jaar.

Conclusie

Het verhuren van woningen is een stuk ingewikkelder geworden dan een paar jaar geleden. Ook de belastingdruk is sterk gestegen. Dat wil niet zeggen dat het verhuren van een woning per definitie onaantrekkelijk is. Het is belangrijk om naar het totaalplaatje te kijken, en per casus een goede doorrekening en risico-analyse te maken.

Investeer je al in vastgoed of wil je gaan beginnen? Ben je benieuwd hoe vastgoed onderdeel kan zijn van een bredere vermogensstrategie? Wil je alles belastingtechnisch optimaal inregelen? Plan dan een vrijblijvend kennismakingsgesprek.