Je bedrijf maakt winst. Je bouwt een mooi vermogen op. Fantastisch natuurlijk. Maar heb je je bedrijfsstructuur wel geoptimaliseerd? De juiste structuur kan je maken of breken. Met de juiste opzet kan je risico’s minimaliseren en flink belasting besparen.

Het is essentieel om hier goed over na te denken. Dat geldt nog extra sinds dit jaar. Door veranderde regels ben je in 2025 in veel gevallen beter af met een derde BV. Ik raad je aan om je eigen structuur kritisch tegen het licht te houden. Daar kan je dit artikel bij gebruiken.

Eén BV: overzichtelijk maar kwetsbaar

Ondernemen vanuit één BV klinkt efficiënt. Het is minder gedoe, en je bent minder geld kwijt aan de boekhouder of de accountant.

Toch zitten er stevige nadelen aan:

- Risico’s en winst op één hoop: gaat de BV failliet door een claim of economische tegenslag, dan ben je ook je opgebouwde winst kwijt.

- Verkoop is onhandig: verkoop je de aandelen in de BV, dan komt de opbrengst direct bij jou privé terecht → directe box 2-heffing (in 2025: 24,5% – 31%).

- Onroerend goed in de BV is extra complex: bij een latere verkoop kan je zowel vennootschapsbelasting als overdrachtsbelasting verschuldigd zijn.

Kortom: met één BV benut je lang niet alle voordelen die de BV-structuur kan bieden.

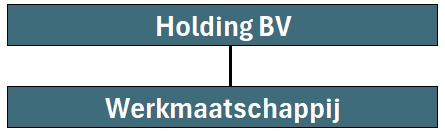

Twee BV’s: holding en werkmaatschappij

De meest logische volgende stap is een holdingstructuur:

- Holding-BV (jouw persoonlijke ‘spaarpot’ en investeringsvehikel)

- Werk-BV (de onderneming waarin je dagelijks onderneemt en risico loopt)

Voordelen:

- Risicospreiding: winst die je doorstort naar de holding staat veilig buiten de risicosfeer van de werk-BV.

- Fiscale voordelen: dankzij de deelnemingsvrijstelling kan winst belastingvrij worden overgeboekt naar de holding.

- Verkoopflexibiliteit: verkoop je de werk-BV, dan komt de verkoopopbrengst belastingvrij in de holding terecht. Je bepaalt zelf wanneer je dit naar privé haalt (en dus box 2-belasting betaalt).

Voor veel ondernemers is dit de eerste grote stap in slim structureren.

De structuur is dan als volgt:

Extra BV’s: risicovolle activiteiten afschermen

Naast de standaardstructuur met een holding en een werkmaatschappij, kan het verstandig zijn om extra BV’s op te richten voor specifieke activiteiten. Denk aan:

- Gefinancierd vastgoed: vastgoed met veel externe financiering brengt hogere risico’s met zich mee. Door dit in een aparte vastgoed-BV te zetten, voorkom je dat problemen bij het vastgoed jouw hele onderneming meesleuren.

- Speculatieve beleggingen: risicovolle investeringen, bijvoorbeeld in start-ups, cryptovaluta of private equity, horen vaak beter in een aparte BV. Zo beperk je de schade als een belegging verkeerd uitpakt.

- Nieuwe activiteiten: wil je experimenteren met een nieuwe markt of productlijn? Ook dat kan in een aparte BV, zodat je bestaande onderneming niet in gevaar komt.

Dit is maatwerk: soms volstaat een dubbele BV-structuur, maar zodra er serieuze risico’s bijkomen, is het veiliger om die af te zonderen in aparte vennootschappen.

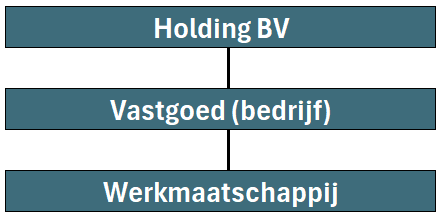

Drie BV’s: de drietrapsraket (vanaf 1 juli 2025 soms onmisbaar)

Heb je ondernemingsvastgoed, dan komt de zogeheten drietrapsraket in beeld:

- Holding-BV (jouw beheermaatschappij)

- Onroerend goed-BV (met daarin het bedrijfspand of ander vastgoed)

- Werk-BV (de operationele onderneming)

Het voordeel bij verkoop

Vanaf 1 juli 2025 veranderde de splitsingsvrijstelling in de overdrachtsbelasting. Die aanscherping betekent dat je vastgoed niet langer eenvoudig kunt afsplitsen uit een holding zonder 10,4% overdrachtsbelasting te betalen, tenzij aan zware voorwaarden wordt voldaan (ondernemingseis, voortzettingseis en aanhoudingseis).

Voor ondernemers met vastgoed in de werkmaatschappij of in de holding betekent dit in de praktijk:

- Een klassieke structuur (holding + werkmaatschappij) werkt niet meer bij bedrijfsopvolging.

- Alleen met een drietrapsraket kun je vastgoed en onderneming nog fiscaal vriendelijk splitsen of overdragen.

Voorbeeld: bij een pand van € 600.000 betaal je bij verkeerde structuur € 62.400 overdrachtsbelasting. Een dure vergissing die met de juiste structuur te voorkomen is. (in 2026 daalt de overdrachtsbelasting naar 8% en zou je € 48.000 kwijt zijn)

Met de juiste structuur kun je dit vastgoed overdragen zonder overdrachtsbelasting. Het is belangrijk om goed vooruit te denken, en je structuur goed tegen het licht te houden. Laat je vooral adviseren!

De structuur ziet er dan als volgt uit:

Conclusie

De juiste BV-structuur kiezen is méér dan een juridische formaliteit: het bepaalt je belastingdruk, je risicospreiding én de flexibiliteit van toekomstige verkoop of bedrijfsopvolging.

- 1 BV: alleen geschikt als je klein blijft en geen waarde opbouwt. In de praktijk zelden verstandig.

- 2 BV’s (holding + werkmaatschappij): de standaard voor iedere ondernemer die winst maakt en vermogen wil opbouwen.

- Extra BV’s voor risicovolle activiteiten: verstandig bij vastgoed met hoge financiering, speculatieve beleggingen of nieuwe experimenten.

- 3 BV’s (drietrapsraket): onmisbaar als er bedrijfspanden in de onderneming zitten of een overdracht in beeld komt – zeker vanaf 1 juli 2025.

Een goede structuur geeft je niet alleen fiscale voordelen, maar ook rust en zekerheid. Wacht je te lang, dan kan dat je bij een exit of opvolging tienduizenden euro’s extra kosten.

Houd je structuur regelmatig kritisch tegen het licht. En laat je vooral adviseren! Wil je hierover doorpraten? Plan hieronder een vrijblijvende kennismaking.