De eerste kamer buigt zich op dit moment over de nieuwe box 3 regels. De verwachting is dat het plan gewoon doorgaat met wat kleine aanpassingen. Dat zet alles op zijn kop. De gevolgen voor beleggers zijn groot.

In het huidige stelsel heeft box 3 namelijk nog een groot voordeel: Je betaalt nooit méér dan ongeveer 2,16% belasting over je vermogen. Ook niet als je rendement veel hoger ligt. Die voordelen zijn er straks niet meer. Dat verandert de rekensom tussen:

• beleggen in privé

• beleggen in de BV

Ik heb de verschillen doorgerekend in meerdere praktijkvoorbeelden. Eerlijk gezegd verbaasde de uitkomst mij. In veel situaties blijkt beleggen via de BV ineens een stuk interessanter dan mensen denken. Maar dat geldt niet in alle gevallen.

Let op: het plan is om de nieuwe regels per 1 januari 2028 in te laten gaan. Maar dit is nog niet definitief.

Beleggen in de BV

Wanneer je vermogen opbouwt binnen een besloten vennootschap (BV), krijg je te maken met twee belastingniveaus:

- Vennootschapsbelasting (VPB) – over de winst van de BV, dus ook over het beleggingsrendement (huur, rente, dividenden, koerswinsten).

- Inkomstenbelasting in box 2 – over het dividend dat je als aandeelhouder aan jezelf uitkeert.

Huidige tarieven voor beleggen in de BV

Vennootschapsbelasting (VPB):

- 19% over de eerste € 200.000 winst

- 25,8% over de winst boven € 200.000

Inkomstenbelasting (box 2):

- 24,5% over de eerste € 68.843 dividend per persoon (€ 137.686 met fiscaal partner)

- 31% over het meerdere

De totale belastingdruk (VPB + box 2) komt daarmee uit op:

- ca. 38,8% bij de lage tarieven

- ca. 48,8% bij de hoge tarieven

Voorbeeld:

Behaal je 8% rendement in de BV en keer je dat volledig uit naar privé, dan betaal je effectief circa 3,1% belasting over het rendement.

Voordelen van beleggen binnen de BV

1. Uitstel van belastingheffing

Een groot voordeel is dat je belastingheffing kunt uitstellen. Over koerswinsten betaal je in de basis pas belasting zodra je verkoopt. Laat je de winst binnen de BV staan in plaats van uit te keren, dan vermijd je (voorlopig) box 2-heffing.

Zo houd je meer kapitaal over om te herinvesteren. Dit zorgt voor een rendement-op-rendement-effect, vooral bij een lange beleggingshorizon.

Beleg je in een aandelenfonds in de BV? Dan is het belangrijk dat dit fonds in aanmerking komt voor belastinguitstel.

2. Aftrekbare kosten en verliesverrekening

Kosten die verband houden met je beleggingen – zoals advies-, beheer- en transactiekosten – zijn aftrekbaar van de winst.

Bovendien kun je verliezen (onder voorwaarden) verrekenen met winsten uit andere jaren.

Dit dempt de belastingdruk in jaren met lagere of negatieve rendementen.

3. Fiscaal gunstige vermogensoverdracht

Beleggen via een holdingstructuur kan ook interessant zijn voor schenking of nalatenschap.

Zo kun je bijvoorbeeld aandelen (of certificaten via een STAK) overdragen aan je kinderen.

Afhankelijk van de situatie kan dit voordelig uitpakken voor de schenk- en erfbelasting, mits goed gestructureerd. Meer informatie vind je hier.

Dit vereist maatwerkadvies.

Beleggen in privé (box 3) vanaf 2028 op basis van het werkelijke rendement

Vanaf 2028 wil de Nederlandse overheid de belasting in box 3 gaan baseren op het werkelijke rendement dat je als belastingplichtige hebt behaald op je vermogen . Dit in plaats van de huidige forfaitaire (fictieve) rendementen.

Eigenlijk gaat de belastingheffing in box 3 meer lijken op de belastingheffing in BV. In de BV wordt nu al belasting geheven op basis van het werkelijke rendement.

Hoofdprincipes van het nieuwe stelsel

1. Belasting over werkelijk rendement

Je betaalt belasting over het werkelijke economische rendement van je box 3-vermogen. Dat betekent dat je belasting betaalt over:

- inkomsten zoals rente, dividend en huur, én

- waardeontwikkeling van je vermogen

Daarnaast worden kosten aftrekbaar. Denk hierbij aan rente op financieringen, onderhoudskosten van vastgoed en transactiekosten.

Wat ook nieuw is: verliezen worden verrekenbaar. Als je een jaar verlies maakt kan je dit verrekenen met winsten in de volgende jaren.

Over het netto rendement ga je 36% belasting betalen.

2. Vermogensaanwasbelasting als hoofdregel

De basis van het stelsel is een vermogensaanwasbelasting: je betaalt ieder jaar over de toename (of afname) van de waarde van je bezittingen in box 3. Ook als je niks verkoopt.

Wel is er een uitzondering voor vastgoed en beleggingen in start-ups. Over de waardestijging van bijvoorbeeld een vastgoedpand hoef je pas af te rekenen op het moment dat je het pand verkoopt.

Dit is pijnlijk voor beleggers in aandelen, edelmetalen en crypto. Je moet dus jaarlijks 36% belasting aftikken over de waardestijging. Ook als je niks verkoopt. Over dit punt is ook de meeste maatschappelijke discussie.

De afweging tussen beleggen in de BV en privé met rekenvoorbeeld

Om een optimale afweging te maken, is het startpunt van belang. De vraag is: zit het geld nu in de BV of in privé?

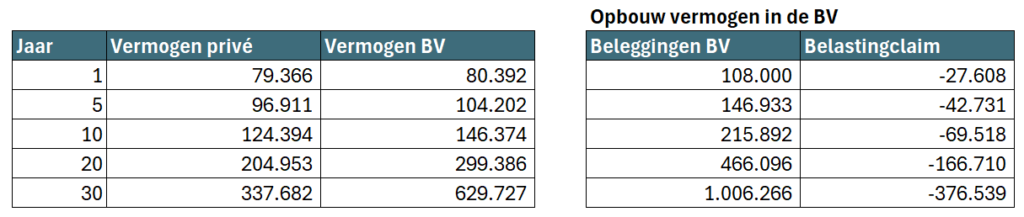

In de scenario’s heb ik gerekend met een winst in de BV die lager is dan € 200.000. Dan wordt er 19% vennootschapsbelasting gerekend over het rendement. Ook ben ik uitgegaan van dividenduitkeringen in de lage schijf. Die zijn belast met 24,5% box 2 belasting. De totale belastingdruk in de BV komt dan op 38,85%.

Ook ga ik er van uit dat het geld wordt belegd in een fonds waarbij de vennootschapsbelasting in de BV kan worden uitgesteld.

Laten we starten met het scenario dat het vermogen nu in de BV zit.

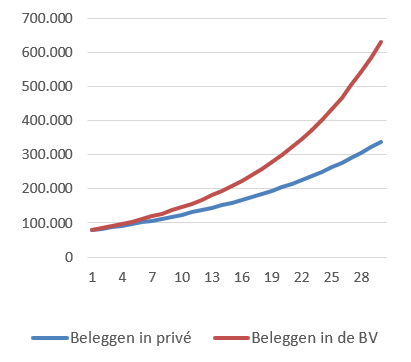

Scenario: je vermogen zit nu in de BV

Stel je hebt € 100.000 in de BV. Jaarlijks maak je een rendement van 8%. Dit rendement bestaat puur uit waardstijging. Het is geen belegging in vastgoed of start-ups. In box 3 betaal je dus jaarlijks over de waardestijging. Je kunt ervoor kiezen om dit in de BV te beleggen. Je betaalt pas vennootschapsbelasting op het moment dat je de beleggingen verkoopt. Ook betaal je pas dividendbelasting als je het aan jezelf uitkeert.

Je zou er ook voor kunnen kiezen om het als dividend uit te keren en in box 3 te gaan beleggen onder het nieuwe stelsel.

Ik heb dit doorgerekend. De vermogensontwikkeling in beide scenario’s ziet er als volgt uit:

Over een periode van 30 jaar groeit het vermogen in de BV bijna twee keer zo snel. Het is vanaf dag 1 niet interessant om het naar privé te halen.

Het grote verschil ontstaat door belastinguitstel. In de BV hoef je pas belasting te betalen over de waardestijging op het moment dat je de belegging verkoopt (als je in de juiste fondsen belegt). In box 3 betaal je jaarlijks over de waardestijging.

Uiteindelijk moet er ook in de BV belasting betaald worden, uiterlijk bij je overlijden. In dit scenario heb ik hier wel een reservering voor gemaakt. Alleen omdat je dit bedrag nog niet hoeft te betalen, kan je blijven doorbeleggen met dit geld.

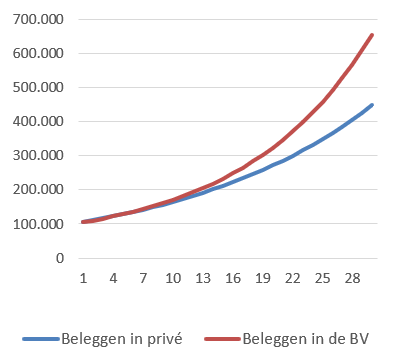

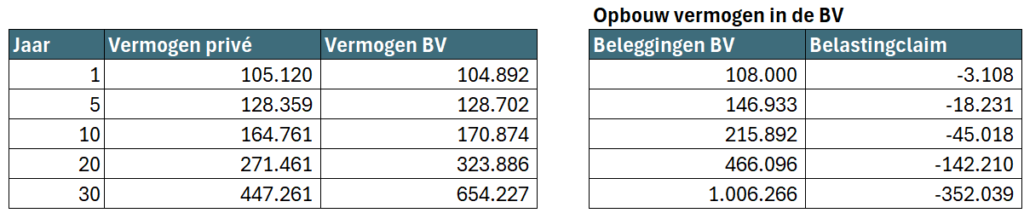

Scenario: je vermogen zit nu in privé

En nu: stel dat je € 100.000 in privé hebt. Je maakt 8% rendement per jaar. Dit rendement bestaat puur uit waardstijging. Het is geen belegging in vastgoed of start-ups. In box 3 betaal je dus jaarlijks over de waardestijging. Je kunt ervoor kiezen om dit vermogen in de BV in te brengen en daar te gaan beleggen. Je betaalt pas vennootschapsbelasting op het moment dat je de beleggingen verkoopt. Ook betaal je pas dividendbelasting als je het aan jezelf uitkeert.

Ik heb dit doorgerekend. De vermogensontwikkeling in beide scenario’s ziet er als volgt uit:

In eerste instantie is in box 3 beleggen iets aantrekkelijker. Dat komt omdat het directe rendement in box 3 belast wordt met 36% en het totale rendement in de BV met minimaal 38,85%.

Maar: al na vijf jaar vindt het omslagpunt plaats. Het voordeel van belastinguitstel in de BV begint al snel aan te tikken. Over een periode van 30 jaar groeit het vermogen in de BV met bijna 50% extra

Conclusie

Op basis van deze analyse kan de volgende conclusie getrokken worden. Zit je geld in de BV? Wil je beleggen in aandelen, edelmetalen of crypto? Dan is er eigenlijk geen reden meer om het eruit te halen.

Zit je geld in 2028 in privé? Wil je beleggen in aandelen, edelmetalen of crypto? Dan komt een beleggings-BV al veel sneller in beeld. Dit geldt vooral als je belegt voor de lange termijn en het geld voorlopig niet nodig hebt.

Het hele belastingsysteem gaat op zijn kop. Het is belangrijk om hier goed op voorbereid te zijn.

Wil je aan de slag met een strategisch plan voor jouw financiële situatie? Plan vrijblijvend een kennismaking in.