Kan mijn kind straks nog een eigen huis kopen? Het is een vraag die veel ouders zich stellen. Huizenprijzen blijven stijgen. Studeren wordt duurder. En sparen alleen is vaak niet meer genoeg. Veel ouders willen hun kinderen later financieel helpen, maar weten niet waar ze moeten beginnen. Juist daarom is het belangrijk om vroeg een financieel plan te maken.

In dit artikel bespreek ik 7 manieren om je kind financieel op weg te helpen

1. Schenken aan je kind

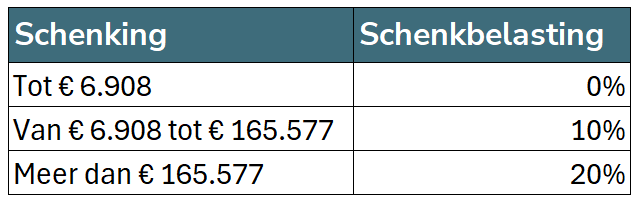

Schenken is de meest eenvoudige manier om je kind op weg te helpen. Je maakt het geld over en je kind kan er direct over beschikken. Wel moet je rekening houden met de schenkbelasting. Die kan oplopen tot 20%

Ook kan je een eenmalig belastingvrije schenking doen van € 33.129 doen, als je kind tussen de 18 en 40 is. Voor een dure studie kan zelfs eenmalig € 69.009 geschonken worden.

Hieronder vind je de schenktarieven voor 2026.

2. Schenken onder bewind

Veel ouders willen vermogen aan hun kinderen schenken, maar vinden het spannend om op jonge leeftijd volledige controle los te laten. In dat geval kan schenken onder bewind een interessante oplossing zijn.

Bij een schenking onder bewind bepaal je dat het geschonken vermogen tijdelijk wordt beheerd door een bewindvoerder, vaak de ouders zelf. Je kunt daarbij voorwaarden opnemen, zoals de leeftijd waarop je kind vrij over het vermogen mag beschikken of waarvoor het geld gebruikt mag worden, bijvoorbeeld een studie of de aankoop van een woning.

Zo profiteert je kind al van vermogensopbouw, terwijl je als ouder meer grip houdt op het beheer van het geld.

3. Beleggen namens je kind

Steeds meer ouders kiezen ervoor om al op jonge leeftijd vermogen voor hun kinderen op te bouwen via beleggen. Door vroeg te beginnen, kan het vermogen over een lange periode groeien dankzij het rendement-op-rendement-effect.

Je kunt bijvoorbeeld een beleggingsrekening openen op naam van je kind, terwijl jij als ouder het beheer voert totdat je kind volwassen is. Door maandelijks een vast bedrag te investeren, bouw je stap voor stap vermogen op voor bijvoorbeeld een studie, eerste woning of financiële buffer later in het leven.

Beleggen brengt risico’s met zich mee en koersen kunnen schommelen. Juist daarom is een lange beleggingshorizon vaak een groot voordeel. Hoe eerder je begint, hoe meer tijd het vermogen heeft om te groeien.

4. Schenken op papier als eigen “jubelton”

Je kunt elk jaar maar € 6.908 belastingvrij schenken aan je kind. Wat als je kind ineens een groot bedrag nodig heeft voor de koop van een huis?

Je kunt er ook voor kiezen om al vroeg te starten met schenken op papier. Je hoeft het geld dan niet echt over te maken. In feite schenk je het geld aan je kind en leen je het direct weer terug. Zo bouw je een schuld op aan je kind. Je moet jaarlijks 6% rente betalen over de schuld die je opbouwt. Je kunt er later alsnog voor kiezen om de schuld in te lossen.

Je zou bijvoorbeeld je kind tien jaar lang het maximaal vrijgestelde bedrag kunnen schenken van € 6.908. Na tien jaar heb je een schuld van € 69.080. Stel dat je kind na tien jaar een huis wil kopen en geld nodig heeft. Je kunt in één keer de schuld inlossen en € 69.080 belastingvrij overmaken. Als je daarnaast ook nog eens de eenmalige verhoogde schenking doet van € 33.129 heb je feitelijk je eigen belastingvrije “jubelton” gecreëerd.

Meer informatie over schenken op papier vind je hier.

5. Familiehypotheek verstrekken vanuit privé of vanuit de BV

Met een familiehypotheek leen je aan je kinderen geld voor de aankoop van een woning. In plaats van (een deel van) de financiering via de bank te regelen, verstrek je zelf een lening.

Dit kan voordelen bieden voor zowel ouders als kinderen. Als je de familiehypotheek combineert met een schenking kan je kind mogelijk meer lenen. Als ouder krijg je een stabiel rendement op je geld. Wel moet je er zeker van zijn dat je je geld lang kunt missen.

Houd er rekening mee dat de lening aan zakelijke voorwaarden moet voldoen. Om je kind in aanmerking te laten komen voor hypotheekrenteaftrek zijn er nog extra voorwaarden om rekening mee te houden. Verder is het belangrijk om de afweging te maken of je dit vanuit privé wilt doen of vanuit een BV.

Meer informatie over de familiehypotheek vind je hier.

6. Lening verstrekken vanuit privé of vanuit de BV

Je kunt je kind ook een lening verstrekken voor andere doeleinden. Je zou bijvoorbeeld geld kunnen uitlenen aan je kind voor zijn of haar eerste auto. Of nog beter: je kind helpen met vermogensopbouw. Je kind kan bij jou geld lenen om te gaan investeren. Zo zorg je ervoor dat de kapitaalgroei bij je kind plaatsvindt. Hierbij is het wel belangrijk dat de juiste investeringen worden gedaan. En dat je kind verantwoord met het geld omgaat. Anders zadel je je kind alleen maar met een hoge schuld op.

Verstrek je de lening vanuit de BV? Ook deze lening moet zakelijk zijn. Je moet de Wet Excessief Lenen goed in de gaten houden. Je mag niet meer dan € 500.000 uitlenen aan je kind.

7. Een eigen “kids-BV” voor je kind oprichten

Met een KIDS-BV bouw je vermogen op voor je kinderen, terwijl jij als ouder de controle behoudt. De kinderen krijgen economisch belang in de BV, bijvoorbeeld via winstrechten, terwijl jij via stemrecht of een speciale structuur de zeggenschap houdt.

Hierdoor kan vermogen direct groeien bij de volgende generatie, zonder dat later grote schenkingen nodig zijn. Een KIDS-BV kan worden gebruikt voor beleggingen, vastgoed of aandelen in een familiebedrijf. Het vermogen groeit binnen de BV en toekomstige waardestijgingen komen direct terecht bij de kinderen. Tegelijkertijd houd je grip op belangrijke beslissingen en voorkom je dat kinderen op jonge leeftijd zelfstandig over groot vermogen beschikken.

Een KIDS-BV is wel een complexe structuur die zorgvuldig moet worden ingericht. Daarom is goed advies essentieel.

Meer informatie over de KIDS-BV vind je hier.

Financiële educatie

De laatste manier is minder technisch, maar minstens zo waardevol: betrek je kind bij geld en vermogen.

- Laat zien hoe beleggen werkt.

- Bespreek risico’s en rendement.

- Leer je kind hoe schulden en leningen werken.

Op die manier geef je niet alleen geld mee, maar ook de kennis en discipline om er verstandig mee om te gaan.

Conclusie

Als ouder heb je een breed palet aan mogelijkheden om je kind te helpen. Van schenken tot meer geavanceerde structuren zoals een familiehypotheek of KIDS-BV.

Belangrijk is om een plan te maken dat past bij jouw situatie en je doelen: wil je vooral je kind op weg helpen, vermogen overhevelen of studiekosten betalen? Hierbij is het ook belangrijk om je eigen financiële positie goed te bewaken.

Hoe eerder je hiermee begint, hoe meer speelruimte je hebt – en hoe groter de financiële vrijheid die je je kind kunt meegeven.

Wil je aan de slag met een strategisch financieel plan voor vermogensoverdracht en structurering? Plan direct je kennismaking!