Een familiehypotheek, je hoort het overal om je heen. En dat blijkt ook uit de cijfers: er is in Nederland voor circa € 70 miljard aan familiehypotheken verstrekt. Dat komt neer op ongeveer 10% van de totale hypotheekschuld.

In 95% van de gevallen gaat het om een klein deel van de totale lening. Nét genoeg om een (klein)kind goed op weg te helpen. Vaak wordt de familiehypotheek gecombineerd met een jaarlijkse schenking. Met een leen-schenkconstructie kan je (klein)kind vaak meer lenen voor een huis. Dan komt je familiehypotheek bovenop de maximale hypotheek bij de bank.

De familiehypotheek uitgelegd

Een familiehypotheek is een lening van een familielid in plaats van een bank. Dit helpt starters die moeite hebben om een reguliere hypotheek te krijgen, vooral nu de woningprijzen hoog zijn. Meestal lenen starters van ouders, grootouders of andere familieleden. Dit kan helpen om een deel van de woningkosten te dekken die een bank niet financiert.

De familiehypotheek werkt hetzelfde als een reguliere hypotheek, maar het familielid bepaalt de voorwaarden, zoals rente, looptijd en aflosvorm. Er moet wel een schriftelijke overeenkomst zijn. De rente moet marktconform zijn, anders kan de Belastingdienst het zien als schenking en schenkbelasting heffen.

Ook bij een familiehypotheek kan je kind hypotheekrenteaftrek krijgen. Hierbij is het wel belangrijk dat de lening in 30 jaar lineair of annuïtair wordt afgelost.

Leen-schenkconstructie

Bij een leen-schenkconstructie leen je geld aan je kind voor de aankoop of verbouwing van een huis. Elk jaar geef je een schenking die de rente en aflossing van de lening dekt. Hierdoor hoeft je kind feitelijk niets terug te betalen. Dit kan je kind helpen om per saldo meer te lenen: de familiehypotheek komt bovenop de maximale lening van de bank. Dit werkt niet bij elke bank. Maar er zijn genoeg banken die dit wel aanbieden. Hierover kan je je laten adviseren door je hypotheekadviseur.

Hoe werkt het?

Je (klein)kind moet wel de rente en aflossing van de lening daadwerkelijk betalen. Aan jou in dit geval. Daarnaast kan je jaarlijks een schenking doen aan je (klein)kind. Voor ouders aan een kind geldt hiervoor in 2025 een maximum van € 6.713. Wil je meer schenken? Dan betaal je minimaal 10% schenkbelasting.

Let op!

Voordat je begint, is het goed om goed na te denken. Als je elk jaar een schenking belooft, zit je daar mogelijk jarenlang aan vast. Dit kan ook invloed hebben als je bijvoorbeeld stopt met werken of een partner verliest.

Voordelen:

- Je helpt je kind met de aankoop of verbouwing van een huis, zonder dat je kind daadwerkelijk iets betaalt voor de lening.

- Je kind kan vaak per saldo meer lenen. De familiehypotheek komt bovenop de maximale lening bij de bank

- Je (klein)kind heeft recht op hypoheekrenteaftrek. Dit ondanks dat je kind de rente en aflossing terugkrijgt in de vorm van een schenking

Nadelen:

- Als je meer vermogen hebt dan de belastingvrije schenkingsvrijstelling (€57.684 per persoon), moet je belasting betalen over je vermogen. De familielening telt als “overig vermogen” in box 3.

- Je zit mogelijk 10 jaar of langer vast aan de schenkingsovereenkomst. Ook als je je baan kwijtraakt

- Heb je meerdere kinderen? Dan wil je wellicht ook voor hen een schenking regelen. Hier moet je financieel rekening mee houden

Een familiehypotheek vanuit box 3

Er zijn ook belastingtechnische aspecten waar je rekening mee moet houden. Sinds 2023 wordt er meer vermogensbelasting geheven over een familielening dan over spaargeld. Dit kan een nadelig effect hebben als je een lage rente rekent voor de familiehypotheek. Over 2025 wordt een forfaitair rendement over “overige bezittingen” (waaronder familiehypotheken) gerekend van 5,88%. Hier betaal je 36% belasting over, wat neerkomt op 2,12% belasting over de familiehypotheek bij het forfaitaire rendement. Op een rente van 4% doet dit wel pijn. Gelukkig is er ook de tegenbewijsregeling. Als je kan aantonen dat je werkelijk rendement lager is, dan wordt die aangehouden. In het geval van 4% rente zou het om 4 x 36% = 1,44% belasting gaan.

Het kan voordeliger zijn om een familiehypotheek af te sluiten met een hoge rente. Dan krijgt je (klein)kind namelijk meer hypotheekrenteaftrek. Houd wel dit in de gaten: het is essentieel om te controleren of de rente als marktconform wordt beschouwd door de Belastingdienst.

Een familiehypotheek vanuit de BV

Een familiehypotheek verstrekken vanuit een BV kan een heel interessante optie zijn. Je betaalt minder belasting. In een BV wordt 19% vennootschapsbelasting betaald tot een winst van € 200.000. Bij een hypotheekrente van 4% komt dit neer op een belasting van 0,76%. Dit is een stuk lager dan de box 3 belasting. Houd wel de Wet Excessief Lenen in de gaten. Leningen voor een woning vallen hier niet onder. Maar dan moet er wel recht van hypotheek gevestigd zijn. Er is dus wel een notariële akte nodig. Ook moet de rente zakelijk zijn. Mogelijk moet de doelomschrijving van de BV in de statuten aangepast worden. Hiervoor moet je ook langs de notaris.

Als je de schenking vanuit je BV doet, moet je wel rekening houden met box 2 belasting (minimaal 24,5%). Je kan er ook voor kiezen om de schenking vanuit privé te doen.

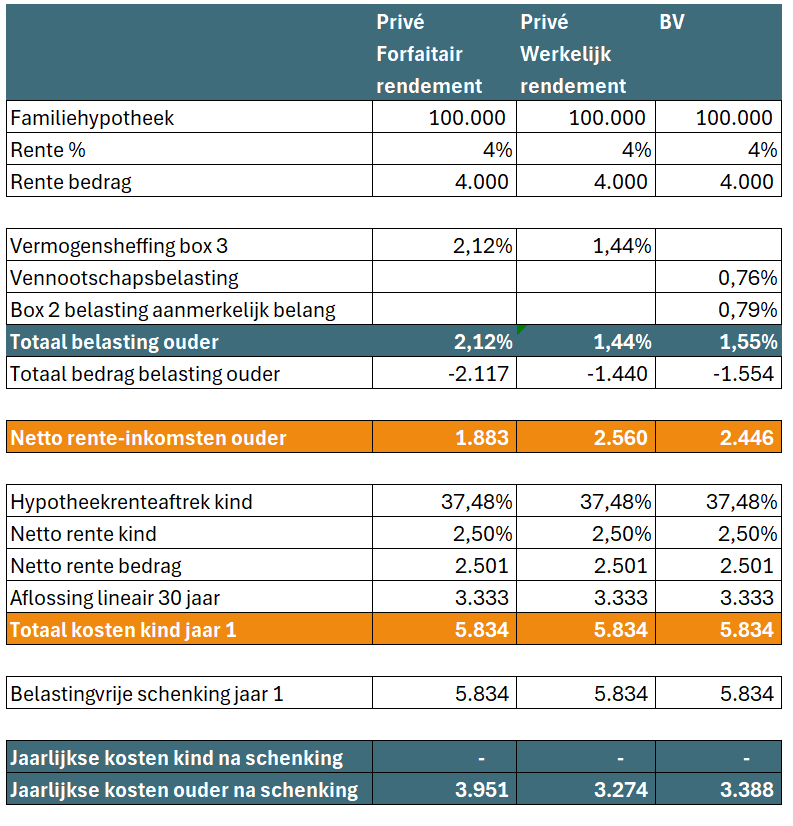

Rekenvoorbeeld

De keuzes die je maakt hebben qua belastingen vaak een grote impact. Dat is bij de familiehypotheek niet anders. Hieronder zie je de berekening van de kosten van een familiehypotheek inclusief schenkconstructie, met:

- Privé met forfaitair rendement: dit is de standaard-werkwijze van de belastingdienst in box 3. Als je “gewoon” belastingaangifte doet, wordt dit tarief gehanteerd. Dat gaat veranderen in 2028. Vanaf dan wil de belastingdienst overgaan op het werkelijk rendement. Dan gaat het meer lijken op de tweede optie

- Privé met werkelijk rendement: als je echte rendement lager is dan het forfaitaire rendement, kan je vanaf de zomer van 2025 een formulier indienen bij de belastingdienst. Dan wordt wel je gehele box 3 positie afgerekend op basis van het werkelijke rendement

- Vanuit de BV. Dit is de interessantste optie als je vermogen op wilt bouwen in de BV. Je kan de box 2 aanmerkelijk belang heffing dan uitstellen. Per saldo betaal je dan alleen “maar” de 0,76% vennootschapsbelasting. Maar je moet er dus wel voor langs de notaris voor een hypothecaire akte. Als je de box 2 heffing aanmerkelijk belang wel meeneemt, is de BV duurder dan het werkelijk rendement vanuit Box 3. De tabel gaat uit van een BV met een winst van minder dan € 200.000 en een box 2 uitkering in het lage tarief. In het slechtste geval kan de belastingdruk in de BV 1,95% per jaar zijn.

De tabel toont een vereenvoudigde weergave. Er wordt bijvoorbeeld geen rekening gehouden met het eigenwoningforfait. Ook wordt voor de BV uitgegaan van een winst onder de € 200.000 en een belasting in box 2 op basis van het lage tarief.

Business case component

Zoals je in het rekenvoorbeeld kan zien, heeft de belasting in box 3 veel impact voor de ouders. Dit zorgt ervoor dat de familiehypotheek niet echt een business case is. De rente komt per saldo iets hoger uit dan de spaarrente. Maar met beleggingen in aandelen of vastgoed valt veel meer te verdienen. Het is belangrijk om dit mee te nemen in de afweging.

Conclusie

Een familiehypotheek met schenkconstructie kan een goede oplossing zijn voor starters die niet genoeg kunnen lenen om een huis te kopen. Zij kunnen extra lenen zonder dat hun maandlasten omhoog gaan. Het is belangrijk om je goed te laten adviseren in een dergelijk traject. Hierbij kan je hypotheekadviseur je goed van dienst zijn.

Bij Personal Wealth beginnen we altijd met een vermogensplan. Dit plan is afgestemd op jouw persoonlijke doelen en wensen. Een kind helpen met het eerste huis kan een mooi doel zijn. Wij helpen je stap voor stap om dit voor elkaar te krijgen. Met het Wealth Membership staan we naast jou in je financiële reis. Voor Wealth Members kunnen we ook adviseren en bemiddelen in bankhypotheken en familiehypotheken. Meer weten? Boek hieronder een vrijblijvende afspraak!