Je hebt een woning op het oog – voor jezelf of voor je kind. Dan rijst al snel de vraag: hoe ga je de aankoop financieren?

Dividend uitkeren? Vaak ongunstig: je zit al snel in het 31% tarief. Bij een aankoop voor je kind komt ook nog schenkbelasting kijken.

Een hypotheek lijkt dan een betere keuze. Maar bij wie?

𝗗𝗲 𝗯𝗮𝗻𝗸… 𝗼𝗳 𝗷𝗲 𝗲𝗶𝗴𝗲𝗻 𝗕𝗩?

Een hypotheek bij je BV lijkt aantrekkelijk, maar er kleven risico’s aan. Je moet aan veel fiscale spelregels voldoen. En het is binnen een vermogensstrategie niet altijd de beste keuze.

Met dit artikel wil ik je helpen om de juiste afweging te maken.

Waarom een hypotheek bij je eigen BV?

In plaats van jezelf dividend uit te keren, of langs de bank te gaan kun je ook geld lenen van je BV. Dit kan voordeliger zijn omdat:

- Je onafhankelijk bent en niet naar de bank hoeft

- Je geen directe belasting hoeft te betalen over het opgenomen bedrag.

- De rente die je betaalt zijn inkomsten oplevert voor je BV. Deze zijn vaak hoger dan de spaarrente.

- De hypotheekrente aftrekbaar is in box 1 (onder voorwaarden)

Let op: deze optie is alleen beschikbaar voor ondernemers met een BV. Bij rechtsvormen zoals een eenmanszaak of vof is dit niet mogelijk, omdat privé en zakelijk vermogen niet strikt gescheiden zijn.

DGA-hypotheek bij de BV. Wat komt erbij kijken?

De Belastingdienst stelt strikte eisen aan leningen van de BV aan jou als privépersoon. De belangrijkste eis: de lening moet ‘zakelijk’ zijn. Dat betekent dat de BV onder dezelfde voorwaarden ook een lening aan een derde zou geven.

Als je wilt profiteren van de hypotheekrenteaftrek én wilt voorkomen dat je hypotheek onder de Wet Excessief Lenen komt te vallen, is het belangrijk dat:

- Je aan de BV een hypotheekrecht geeft, via een notariële akte

- De hypotheek in 30 jaar lineair of annuïtair wordt afgelost

Zakelijke voorwaarden: voorkom fiscale problemen

- Schriftelijke overeenkomst

De lening moet zijn vastgelegd in een ondertekende overeenkomst, waarin onder andere staan:- Hoofdsom

- Looptijd

- Rentepercentage

- Zekerheden

- Aflossingsschema

- Rentevergoeding

De rente moet marktconform zijn. Vaak wordt dit bepaald op basis van het zogeheten U-rendement plus een risico-opslag.

- Reële aflossing

De looptijd en wijze van aflossing moeten zakelijk verantwoord zijn. Als je wilt dat de rente aftrekbaar is, is aflossen verplicht. Een aflossingsvrije lening is mogelijk, maar moet extra goed worden onderbouwd. Een aflossingsvrije hypotheek valt automatisch in box 3. Dan krijg je te maten met de Wet Excessief Lenen, die verderop wordt besproken.

- Zekerheden bieden

De BV moet worden beschermd, net zoals een bank dat doet. Voor een woninglening betekent dit een hypothecaire inschrijving.

- Nakomen van afspraken

Je moet daadwerkelijk rente en aflossing betalen. Doe je dit niet, dan kan de Belastingdienst de lening aanmerken als ‘verkapt dividend’, met bijbehorende belastingheffing in box 2.

Hypotheek vanuit je BV aan je kinderen of anderen

Je mag als DGA ook geld uit je BV lenen aan je kinderen, bijvoorbeeld voor een woning. Maar ook hier geldt: de lening moet zakelijk zijn. Een onzakelijke lening kan leiden tot:

- Belastbare winstuitdeling aan jou als DGA

- Schenking aan het kind, met schenkbelasting tot gevolg

Stel altijd een formele leningsovereenkomst op, met marktconforme rente en aflossing.

Ook voor deze hypotheek is het belangrijk dat je aan de volgende voorwaarden voldoet voor renteaftrek én voor een vrijstelling voor de Wet Excessief Lenen:

- De BV krijgt hypotheekrecht via een notariële akte

- De hypotheek wordt in 30 jaar lineair of annuïtair afgelost

Aangifte en belasting

Voor jou als lener (privé):

- Lening met hypotheekrecht, met annuïtair of lineair aflossen in 30 jaar → box 1

- Lening zonder hypotheekrecht, aflossingsvrij → box 3

Voor de BV:

- Renteopbrengst telt als winst → aangifte vennootschapsbelasting

- Lening staat als vordering op de balans

Wet excessief lenen DGA

Sinds 1 januari 2023 is de Wet excessief lenen bij eigen BV van kracht. Deze wet moet belastinguitstel beperken door een grens te stellen aan het bedrag dat een DGA belastingvrij van zijn BV mag lenen. De eigenwoningschuld telt gelukkig niet mee – maar wel onder voorwaarden. Om die reden is het vestigen van hypotheek én in 30 jaar aflossen zo belangrijk.

Als je kiest voor een aflossingsvrije hypotheek heb je te maken met de volgende voorwaarden binnen de Wet Excessief Lenen:

- De grens is € 500.000 per DGA (incl. fiscale partner)

- Alles boven de € 500.000 wordt belast als inkomsten uit aanmerkelijk belang (box 2)

Lenen bij de bank versus de BV

Een hypotheek bij de bank kan gunstiger zijn dan bij de BV. Een hypotheek is een zeer gunstige vorm van financiering, met een relatief lage rente. Zakelijk kan je nooit voor dat soort percentages lenen. Ook bij vastgoedfinancieringen zijn de voorwaarden minder goed. Als je financieringen gebruikt om te ondernemen of vermogen op te bouwen, kan je je eigen huis wellicht beter via de bank financieren.

Vanuit privé-perspectief maakt het niet uit wat je doet. Een hypotheek bij je BV moet je afsluiten tegen vergelijkbare voorwaarden als bij de bank. De rente is in beide gevallen aftrekbaar.

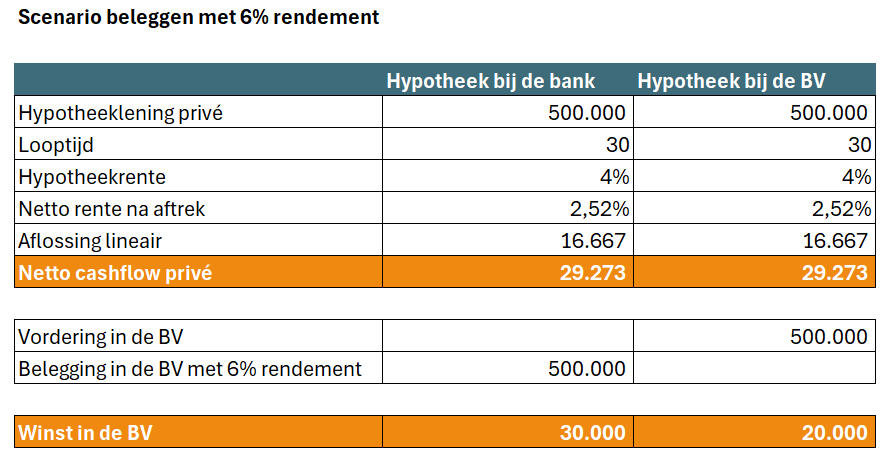

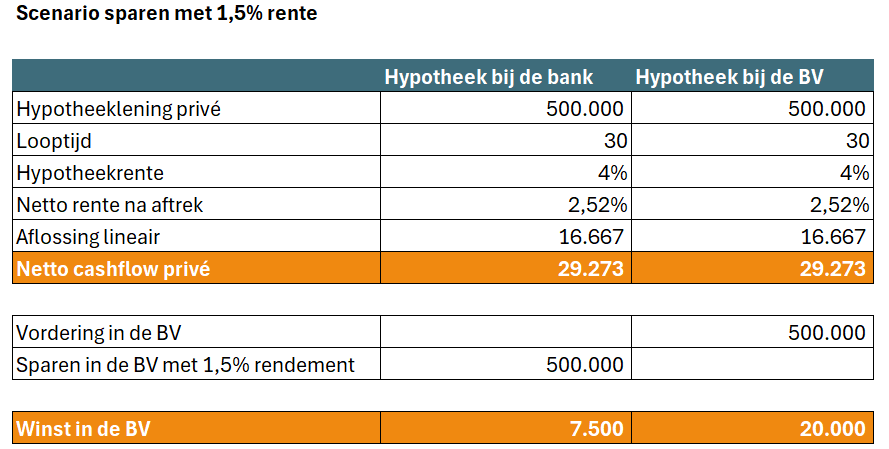

De afweging zit vooral in je BV: wat zou je anders met het geld doen? Als je nu spaar met 1,5% rente, kan je met een hypotheek aan jezelf tegen 4% een mooier rendement maken. Maar als je onderneemt en investeert met een rendement van 6% per jaar, kan je beter een hypotheek bij de bank afsluiten. Dit laat het rekenvoorbeeld goed zien

Rekenvoorbeeld

In dit voorbeeld ga ik uit van een hypotheek van € 500.000 en een rente van 4%. In privé maakt het geen verschil of de bank de hypotheek verstrekt of de BV.

In de BV maakt het wel verschil. Als er via de bank een hypotheek wordt afgesloten, blijft er € 500.000 extra in de BV om mee te gaan investeren. In dit voorbeeld is gerekend met 6% rendement. Zodra het rendement hoger is dan de hypotheekrente, is het voordeliger om voor een hypotheek via de bank te kiezen.

In het volgende scenario is gerekend met alleen sparen in de BV. Dan is een hypotheek vanuit de BV een beter alternatief. Er wordt dan in ieder geval 4% rendement gemaakt in plaats van 1,5%

Conclusie

Geld lenen van je eigen BV kan een slimme zet zijn. Het levert in je BV over het algemeen een hogere rente op dan de spaarrente. De hypotheekrenteaftrek zorgt ook voor fiscaal voordeel in box 1. Ook houd je zelf de regie en hoef je niet naar een bank.

Als je financieringen gebruikt om te ondernemen of een vastgoedportefeuille op te bouwen, kan het gunstiger zijn om je eigen woning via de bank te financieren. Grote kans dat het de meest gunstige financiering in je financieringslijst is.

Er komen veel regels bij kijken, en de juiste afweging én uitvoering zijn cruciaal. Het is verstandig om je hierbij te laten adviseren. Een hypotheek is een belangrijk onderdeel binnen een bredere vermogensstrategie. Wil je hier vrijblijvend over doorpraten? Plan hieronder meteen je kennismaking!