Je hebt keihard gewerkt voor je geld. Je hebt een aardig bedrag bij elkaar gespaard. Maar wie spaart is een dief van zijn eigen portemonnee. De inflatie was afgelopen jaar 3,3% terwijl de spaarrente gemiddeld 1,5% is. Met sparen hobbel je dus bijna 2% per jaar achteruit. Wel echt zonde van je geld.

Maar wat is het alternatief? Aandelen bieden een beter rendement. Maar ook een groter risico op de korte termijn.

Beleggen in goud kan een alternatief zijn. Goud heeft de reputatie van veilige haven én is inflatie-proof. Afgelopen tien jaar steeg de goudprijs gemiddeld met 8% per jaar. Als ondernemer heb je ook nog eens de mogelijkheid om dit vanuit de BV of in box 1 te doen.

Laag risico, een rendement van 8% per jaar én veel fiscale opties? Klinkt bijna te mooi om waar te zijn. Hoog tijd om goud eens op de weegschaal te leggen.

De voordelen van beleggen in goud

1. Bescherming tegen inflatie en een mooi rendement

Historisch gezien wordt goud vaak gezien als een manier om koopkracht te behouden. In tegenstelling tot cashgeld, dat ongelimiteerd kan worden bijgedrukt, is goud schaars. Die schaarste zorgt ervoor dat het zijn waarde relatief goed behoudt in tijden van inflatie. Hoewel de bescherming tegen inflatie niet altijd perfect is, laat de geschiedenis zien dat goud de neiging heeft om in waarde te stijgen wanneer valuta onder druk staat.

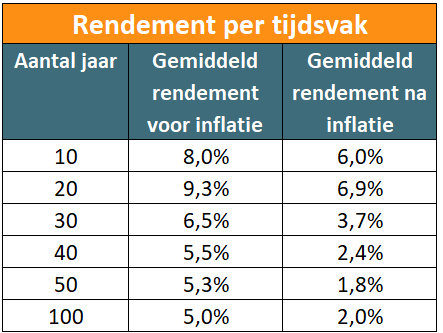

Onderstaande tabel geeft de gemiddelde rendementen op jaarbasis weer, vóór en na inflatie. Over de afgelopen 100 jaar was het rendement gemiddeld 5%, tegen een rendement na inflatie van 2%. In de afgelopen 10 jaar was het rendement vóór inflatie zelfs 8% per jaar, vergeleken met een rendement na inflatie van 6%.

2. Vermogensbescherming in crisistijden

In periodes van geopolitieke onrust, zoals tijdens de Covid-crisis of de oorlog in Oekraïne, schoot de goudprijs vaak omhoog. Goud functioneert dan als een verzekeringspolis tegen systeemrisico’s: het behoudt waarde als aandelenmarkten crashen, centrale banken geld bijdrukken of vertrouwen in overheden daalt.

3. Diversificatie van je beleggingsportefeuille

Goud heeft een lage correlatie met aandelen en obligaties. Hierdoor kan het helpen om de volatiliteit van een portefeuille te dempen. In de wereld van beleggen is dit een belangrijk voordeel: niet alles daalt of stijgt tegelijk. Een klein percentage goud in je portefeuille kan een buffer vormen in onzekere tijden.

De nadelen van beleggen in goud

1. Goud produceert geen waarde

Een fundamenteel bezwaar tegen goud is dat het niets oplevert. Waar aandelen dividend geven en obligaties rente, levert een kilo goud… gewoon een kilo goud. Zelfs Warren Buffett bestempelde goud als “onproductief”. Het enige rendement komt uit koerswinst – en die is nooit gegarandeerd.

2. Lager rendement dan aandelen

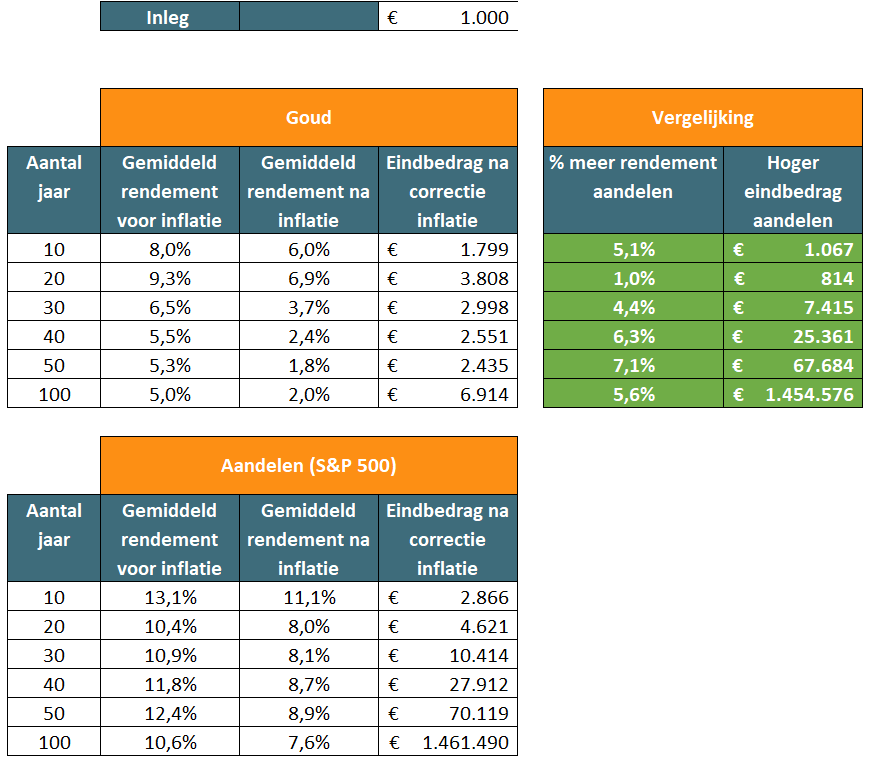

Vergeleken met spaargeld en inflatie doet goud het goed. Maar als je het vergelijkt met beleggen in aandelen, doet goud het een stuk minder. Historisch gezien levert beleggen in aandelen bijna het dubbele op, zoals te zien is in onderstaande analyse.

Ik heb onderstaande analyse opgesteld om het rendement van goud en aandelen op lange termijn te vergelijken. Per tijdvak is berekend wat een investering van € 1.000 in goud of aandelen gemiddeld per jaar had opgeleverd.

Om tot een goed vergelijk te komen heb ik ook de rendementen na inflatiecorrectie berekend. Vooral na inflatie zie je een groot verschil in rendement tussen aandelen en goud.

3. Hoge volatiliteit

Goud is allesbehalve stabiel op korte termijn. Koersschommelingen van 10% of meer binnen een paar maanden zijn geen uitzondering. Dat maakt het lastig voor beleggers die op zoek zijn naar voorspelbaarheid of stabiel rendement. Op dit vlak is beleggen in goud absoluut niet te vergelijken met sparen. Op korte termijn is het veel risicovoller. Rond de jaarwisseling 2012/2013 ging de goudprijs bijvoorbeeld met 25% omlaag. In die zin is goud ook geen totaal veilige belegging te noemen.

4. Kosten voor opslag goud

Fysiek goud kost geld om veilig op te slaan. Als je het thuis opslaat loop je risico op diefstal. ETF’s die goud ondersteunen brengen beheerkosten met zich mee. Je betaalt dus om iets te bezitten dat niets oplevert zolang je het houdt.

Hoe kun je beleggen in goud?

Er zijn globaal gezien drie manieren om in goud te beleggen, elk met hun eigen voor- en nadelen:

| Type | Voordelen | Nadelen |

| Fysiek goud | Tastbaar, inflatiebestendig, wereldwijd geaccepteerd | Geen inkomen, hoge opslagkosten of risico op diefstal |

| Goud-ETF’s | Geen opslag nodig, goed verhandelbaar, vaak gespreid risico | Beheerkosten, afhankelijk van financiële infrastructuur |

| Goudmijnaandelen | Mogelijk hoog rendement, dividend mogelijk | Volatiel, bedrijfsrisico, marktgevoelig |

Bij het kopen van fysiek goud kan ook de afweging gemaakt worden om het thuis op te slaan of het bij een handelaar. Verschillende handelaren bieden hier opties voor aan. Dan betaal je wel opslagkosten, maar heb je niet het risico dat iemand het bij je thuis weg komt stelen.

Fiscaal slim beleggen in goud

Als ondernemer heb je verschillende opties om te beleggen in goud. Hierbij is het belangrijk om gedachte te houden dat goud geen cash flows genereert zolang je niks verkoopt. Dit kan de afweging anders maken dan je zou doen bij een investering in aandelen. Ook hier zijn er globaal gezien drie opties:

- Beleggen in privé (box 3)

- Beleggen in privé (box 1)

- Beleggen in de BV

Privé in box 3

Huidige stelsel forfaitair

Zolang je portefeuille onder het heffingsvrije vermogen blijft is er niks aan de hand en betaal je geen belasting. In 2025 is dit € 57.684 per persoon. Samen met je fiscaal partner kan je € 115.368 belastingvrij sparen of beleggen.

Als je daar boven komt ga je belasting betalen.

Op dit moment wordt er geen belasting geheven over de echte winst. De belastingdienst gaat uit van fictieve, gemiddelde rendementen per categorie. Alle edelmetalen vallen onder de categorie “overige bezittingen”.

Voor edelmetalen wordt in 2025 uitgegaan van een fictief, forfaitair rendement van 5,88% over je portefeuille. De peildatum is altijd 1 januari.

Op dit fictieve rendement wordt 36% belasting geheven. Per saldo betaal je dus 2,12% belasting over je edelmetalen in 2025.

Vanaf 1 januari 2026 wordt het forfaitaire rendement verhoogd naar 7,78%. Hier wordt 36% belasting over geheven wat neerkomt op 2,79% belasting.

Deze percentages zijn nog niet definitief en kunnen nog veranderen.

| Jaar | Forfaitair rendement | Belasting percentage | Belasting over vermogen |

| 2025 | 5,88% | 36% | 2,12% |

| 2026 | 7,77% | 36% | 2,79% |

Huidige stelsel werkelijk rendement

Als je werkelijke rendement lager is dan het forfaitaire rendement, kan je een verzoek indienen bij de Belastingdienst om het lagere, werkelijke rendement aan te houden. Dit moet je wel goed aan kunnen tonen. Ook wordt dan gekeken naar je hele box 3 positie, dus niet alleen naar edelmetalen.

Bij het werkelijk rendement gaat het om de waardestijging tussen 1 januari en 31 december van het jaar.

Afgelopen jaren waren de werkelijke rendementen hoger dan de forfaitaire. Over deze jaren was het dus niet interessant om met de Belastingdienst af te rekenen op basis van het werkelijke rendement.

Toekomstig stelsel

Vanaf 2028 wil de overheid helemaal overstappen op belasten op basis van het werkelijk rendement. Hiervoor is het Wetsvoorstel Werkelijk Rendement box 3 ingediend. Dit is nog niet definitief.

Voor edelmetalen zal de koersstijging in een jaar tussen 1 januari en 31 december dan de basis zijn. Hier wordt vervolgens 36% belasting over geheven.

Als de plannen doorgaan wordt ook verliesverrekening mogelijk. Als je in het ene jaar verlies hebt gemaakt, kan je dit verrekenen met toekomstige winsten.

Conclusie box 3

In box 3 ga je in alle gevallen tussentijds belasting betalen. Ook als je niks verkoopt. Er wordt namelijk geheven op basis van fictieve rendementen of op basis van werkelijke rendementen. Op dit moment worden de werkelijke rendementen berekend op basis van de koersontwikkeling. Ook als je niks verkoopt betaal je toch. Hier moet je qua cashflow echt rekening mee houden.

Privé in box 1

Dit is een optie die vaak over het hoofd wordt gezien. Als je genoeg jaarruimte hebt (een pensioengat) is het mogelijk om via een bancaire lijfrenterekening te gaan pensioenbeleggen in goud-ETF’s. Het grote voordeel hiervan is dat je belegging in goud hiermee helemaal onbelast is tot het moment dat je het bedrag uitkeert. Als je jong bent kan je dus tientallen jaren vermogen in goud opbouwen zonder dat het belast is.

Nadeel is dat je geld lang vaststaat. Je kan het pas periodiek uit laten keren als je met pensioen gaat. De uitkering kan wel eerder starten, maar loopt over het algemeen door tot 20 jaar na je AOW leeftijd.

Zakelijk (BV)

Ook zakelijk kan je beleggen in goud vanuit je BV. Dan wordt je BV eigenaar van het edelmetaal. Je kan de edelmetalen waarderen tegen aanschafprijs of een lagere marktwaarde. Dit betekent dat je een eventueel verlies bij een koersdaling kan verrekenen met de vennootschapsbelasting. Over koerswinsten betaal je vennootschapsbelasting op het moment dat je het goud verkoopt.

Als je zakelijk belegt in goud kan je de heffing van vennootschapsbelasting dus uitstellen. Vervolgens kan je ook zelf bepalen wanneer je de winst via een dividenduitkering uitkeert aan jezelf in privé. Ook deze box 2 heffing kan je dus uitstellen.

Tot € 200.000 betaal je in 2025 19% vennootschapsbelasting over de winst. Daarboven betaal je 25,8%. Als je het geld vervolgens naar privé haalt betaal je 24,5% (lage schijf) tot 31% (hoge schijf box 2 heffing. Onderstaande tabel laat de totale belastingheffing naar privé zien.

| Winst | Dividend | Totaal heffing naar privé |

| Tot € 200.000 | Tot € 67.000 of met fiscaal partner tot € 134.000 | 38,85% |

| Tot € 200.000 | Vanaf € 67.000 of met fiscaal partner vanaf € 134.000 | 44,11% |

| Vanaf € 200.000 | Tot € 67.000 of met fiscaal partner tot € 134.000 | 43,98% |

| Vanaf € 200.000 | Vanaf € 67.000 of met fiscaal partner vanaf € 134.000 | 48,80% |

In de BV ga je dus pas belasting betalen op het moment da je het goud verkoopt. Over de waardestijging hoef je in de tussentijd niet te betalen. Dit is cashflow technisch wel erg prettig. Maar: als je verkoopt en het geld vervolgens naar privé haalt, betaal je wel flink.

Afweging privé of zakelijk investeren

Het grote voordeel van zakelijk investeren zit in de uitstel van belastingheffing. Je gaat daadwerkelijk belasting betalen op het moment dat je de winst realiseert. Als je in privé in edelmetalen belegt (box 3) reken je ook tussentijds af over de waardestijging, ook als je niks verkoopt. In de praktijk kan dit betekenen dat elk jaar een deel van je portefeuille moet verkopen om de belasting te kunnen betalen.

Wel is het zo dat het tarief in box 3 in alle gevallen lager is dan de totale heffing in de BV. In box 3 betaal je 36% terwijl je in de BV minimaal 38,85% betaalt.

Alleen in box 1 is beleggen in goud totaal onbelast.

Conclusie: goud als aanvulling, geen hoofdrol

Goud heeft zeker zijn plaats binnen een beleggingsstrategie, maar het is geen wondermiddel. Een belegging in goud is te risicovol om de rol van spaargeld over te nemen. Aan de andere kant biedt goud minder kans op echt hoge rendementen.

Binnen een goed gespreide beleggingsportefeuille kan goud wel een mooie diversificatie bieden. Het kan een dempend effect hebben op de systeemrisico’s die oorlogen, valutacrises en bankfalen met zich meebrengen. Én het is tastbaarder dan een aandelenportefeuille.

Fiscaal gezien is pensioenbeleggen binnen box 1 het meest gunstig. Maar: je kan lange tijd niet bij je geld. Het grote voordeel van de BV is dat je tussentijds niet hoeft af te rekenen over de waardeontwikkeling. Je betaalt pas als je verkoopt. Dat is ook het moment dat je het geld daadwerkelijk hebt.

Wil je meer weten over beleggen in goud als ondernemer? Of vrijblijvend sparren over jouw situatie? Plan hieronder meteen je vrijblijvende afspraak!