De verwachtingen rond de bitcoin lopen enorm uiteen. Dat maakt deze vraag uitermate interessant.

Heel eerlijk? Ik heb zelf niks met crypto. Te veel hype, geen onderliggende waarde, geen cash flow.

Maar…. sommige van mijn klanten hebben wel crypto in de portefeuille. Om die reden kijk ik ook hoe zij het beste met hun crypto om kunnen gaan.

De juiste keuze kan je vele duizenden euro’s aan belasting schelen. Maar het hangt wel echt van je persoonlijke situatie af. En de koers is totaal niet te voorspellen. In ieder geval belangrijk om je goed te laten informeren. Daar wil ik met dit artikel een bijdrage aan leveren.

Waarom überhaupt in crypto beleggen?

Cryptovaluta zoals Bitcoin, Ethereum en Solana zijn de afgelopen jaren steeds meer in de belangstelling gekomen. Bedrijven én particulieren zien crypto niet alleen als een beleggingskans, maar ook als bescherming tegen inflatie of als voorbereiding op een toekomst waarin crypto-betalingen gangbaar worden.

Drie veelgenoemde redenen om als ondernemer in crypto te investeren zijn:

- Extra rendement – Overtollige liquiditeiten kunnen worden ingezet om (mogelijk) meer rendement te maken dan op de spaarrekening.

- Bescherming tegen inflatie – Met name Bitcoin wordt door veel beleggers gezien als digitaal goud: schaars, en daardoor minder gevoelig voor waardeverlies door inflatie.

- Strategische voorbereiding – Crypto kan in de toekomst een rol spelen in je bedrijfsvoering (bijvoorbeeld betalingen accepteren in Bitcoin).

Mag je zakelijk beleggen in crypto?

Ja, de Nederlandse wet staat bedrijven toe om in crypto te investeren. Cryptovaluta worden op de balans gezien als activa.

Crypto in privé (Box 3)

Beleg je privé in crypto, dan valt dit doorgaans onder box 3 – vermogen.

- Belastbaar vermogen: de waarde van je crypto op 1 januari van het belastingjaar telt mee in je box 3-vermogen.

- Heffing: je betaalt vermogensrendementsheffing, afhankelijk van de hoogte van je totale vermogen. Winsten of verliezen die je gedurende het jaar maakt, hebben géén directe invloed. Alleen de peildatum telt.

- Voordeel: behaalde koerswinsten zijn onbelast.

- Nadeel: je betaalt belasting ook als je crypto in waarde is gedaald.

Let op: wie heel actief handelt (daghandel of professioneel beleggen), kan door de Belastingdienst in box 1 worden belast (resultaat uit overige werkzaamheden).

Opgaaf werkelijk rendement

Als je flink verlies hebt gemaakt op je crypto, dan kan het ook interessant zijn om het werkelijk rendement op te geven. Dit kan vanaf de zomer van 2025 met het Formulier Opgaaf Werkelijk Rendement. Nadeel is dat je dan voor je hele vermogen af moet rekenen op basis van het werkelijke rendement. Ook is er geen heffingsvrij vermogen.

Crypto in de BV (Vennootschapsbelasting)

Koop je crypto vanuit je BV, dan is de situatie anders:

- Boekhouding: crypto komt op de balans als vlottend actief.

- Belastingheffing: winst bij verkoop wordt belast met vennootschapsbelasting (25,8% in 2025, lager tarief van 19% tot €200.000 winst).

- Verlies: in beginsel aftrekbaar, maar de Belastingdienst kan speculatief beleggen als ‘onzakelijk’ bestempelen. Dan is verlies niet aftrekbaar.

- Voordeel: je betaalt pas belasting bij realisatie van winst, niet jaarlijks zoals in box 3. Dit biedt ruimte om waardeontwikkeling belastingvrij op te laten lopen.

- Extra strategie: je kunt Bitcoin als onderpand gebruiken voor leningen, waardoor de BV liquiditeit heeft zonder dat je de coins hoeft te verkopen.

Risico: een grote crypto-investering in de BV die mislukt, kan worden gezien als onbehoorlijk bestuur. In extreme gevallen kan dat leiden tot persoonlijke aansprakelijkheid.

Nog een aandachtspunt: zorg ervoor dat de aankooptransactie op naam van je BV staat. Documenteer alles goed!

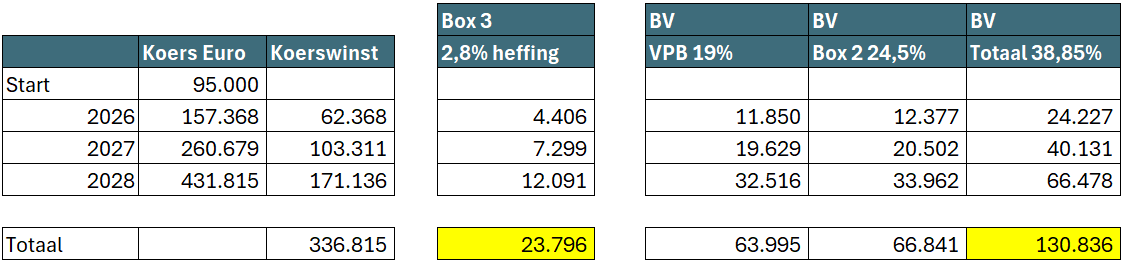

Rekenvoorbeeld: bitcoin binnen 3 jaar naar 500.000 dollar

Er doen behoorlijk wilde voorspellingen de ronde. Maar eerlijk is eerlijk: de afgelopen jaren hebben we ook enorme stijgingen gezien.

In box 3 geldt voor 2026 een fictief rendement van 7,77%. Hier betaal je 36% belasting over, wat neerkomt op 2,80%.

Als de bitcoin binnen 3 jaar naar 500.000 dollar gaat, betekent dit een rendement van 66% per jaar. Dan is 2,80% belasting echt een lachtertje.

In de BV wordt je juist wel op het werkelijk rendement belast. Het voordeel van de BV is wel dat je belasting kunt uitstellen. Je betaalt pas belasting over de koersstijging bij verkoop. In box 3 moet je wel cash hebben om de belasting te kunnen betalen.

In het voorbeeld is gerekend met het lage tarief vennootschapsbelasting van 19% (tot € 200.000). Daarnaast is gerekend met het lage box 2 tarief van 24,5%. De totale belastingdruk in de BV is dan 38,85%.

Bij een dergelijke koersstijging betaal je in box 3 in totaal € 23.796 belasting. Dit moet je dus wel echt aftikken. In de BV moet je € 130.836 betalen, maar dit kun je wel uitstellen zolang je niets verkoopt.

Onderstaande cijfers zijn omgerekend in Euro’s. Het uitgangspunt is dat je het geld nu privé hebt.

Bij sterke stijgingen is box 3 op dit moment veel aantrekkelijker áls je de jaarlijkse belasting kan betalen. Dit kan veranderen als ook in box 3 op basis van het werkelijk rendement wordt afgerekend. Dit wordt op zijn vroegst in 2028 ingevoerd.

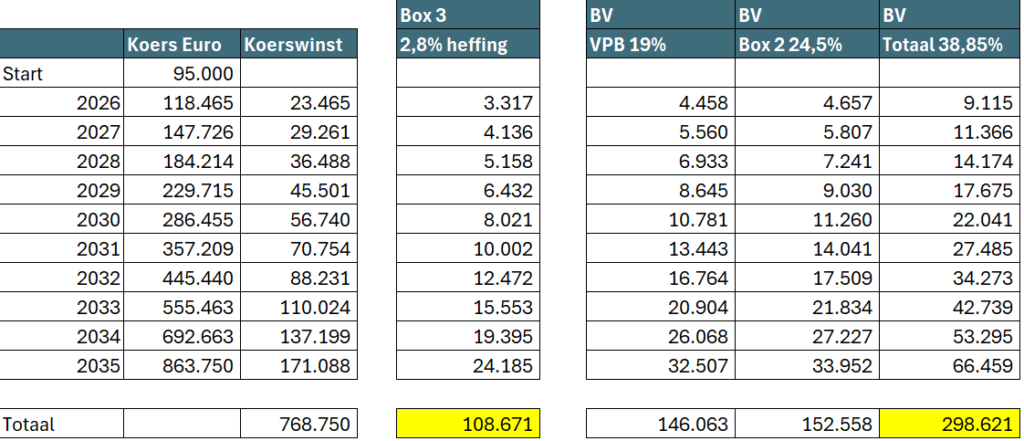

Rekenvoorbeeld: bitcoin binnen 10 jaar naar een miljoen

Deze berekening is gemaakt op basis van het huidige box 3 stelsel. Mogelijk wordt er per 2028 een nieuw stelsel ingevoerd. Dan moet de afweging opnieuw gemaakt worden.

Als de bitcoin binnen 10 jaar naar een miljoen gaat, betekent dit een rendement van 24,7% per jaar. Di is opnieuw fors hoger dan het belaste rendement van 7,77% in box 3.

Als we naar de totale belastingdruk kijken dan is box 3 met € 108.671 belasting opnieuw een stuk aantrekkelijker dan de BV met € 298.621 belasting. Maar hier is de nuance nog belangrijker: die € 108.671 aan box 3 belasting moet je ook echt aftikken. De belasting in de BV kan je uitstellen tot je verkoopt.

Onderstaande cijfers zijn omgerekend in Euro’s. Het uitgangspunt is dat je het geld nu privé hebt.

Conclusie

Je kan in de voorbeelden zen dat de keuze tussen de BV of privé een enorm verschil maakt. Er is gerekend vanuit flinke stijgingen. Het is de vraag of dit echt gaat gebeuren. De prijs van crypto heeft geen onderliggende waarde zoals bij aandelen of vastgoed. Ik zal niet snel aanraden om in crypto te beleggen. Maar ik denk wel graag met je mee over hoe je dit het beste aanpakt.

Wil je hierover verder praten? Plan hieronder je vrijblijvende afspraak.