Voor vastgoedbeleggers is box 3 een ongekend hoofdpijndossier.

Veel vastgoedbeleggers overwegen een overstap naar de B.V.. Meer zekerheid, lagere belasting. Maar is dat wel zo voordelig? De overdrachtsbelasting doet in elk geval pijn. Of is dat de beste investering die je ooit zult doen?

Ik krijg deze vraag regelmatig van vastgoedbeleggers. Hoog tijd om er dieper in te duiken.

Waaruit bestaat het rendement op je vastgoed?

Het rendement bestaat uit de volgende onderdelen:

- Huurinkomsten (cashflow)

Dit zijn de maandelijkse inkomsten die je ontvangt uit verhuur. Ze zorgen voor directe liquiditeit en vormen vaak de kern van het beleggingsmodel. - Waardestijging van het pand (winst bij verkoop)

Op de lange termijn stijgt vastgoed meestal in waarde. Deze vermogensgroei kan bij verkoop worden verzilverd.

Hoewel deze twee vormen van rendement eenvoudig klinken, worden ze fiscaal op dit moment heel verschillend behandeld.

Vastgoed in privé (Box 3): aantrekkelijk, maar onzeker

Vastgoed valt in beginsel in box 3, tenzij je zo actief bent dat het als werk wordt gezien (dan box 1).

Voordelen privé

- Geen belasting op huur of verkoopwinst

Zolang het gaat om normaal vermogensbeheer, betaal je géén belasting over de feitelijke huurinkomsten of de winst bij verkoop. Je betaalt alleen box 3-heffing op basis van forfaits of – binnenkort – werkelijk rendement. - Eenvoudig

Geen oprichtingskosten, notarisakten of verplichte jaarrekening. Voor veel beleggers met een beperkt aantal panden is dit administratief de meest overzichtelijke route.

Nadelen privé

- Kosten niet aftrekbaar

Onderhoud, rente en andere kosten kun je fiscaal niet in mindering brengen (behalve de forfaitaire schuldendruk). Dat maakt beleggen met financiering minder aantrekkelijk. - Persoonlijke aansprakelijkheid

Hypotheken en schulden staan volledig op je eigen naam. Gaat er iets mis, dan is je privévermogen in gevaar. - Risico box 1-heffing

Als de Belastingdienst vindt dat je “meer doet dan normaal vermogensbeheer” (bijvoorbeeld actief handelen of grote verbouwingen), kan je winst in box 1 vallen. Dan betaal je tot 49,5% belasting in plaats van box 3-tarieven.

Onzekerheid door rechtspraak en wetswijzigingen

De Hoge Raad heeft in 2024 bepaald dat werkelijk rendement leidend moet zijn bij rechtsherstel. Dat betekent dat huur én waardestijging belastbaar zijn, terwijl kosten grotendeels buiten beschouwing blijven. Dit maakt vastgoed in box 3 veel minder aantrekkelijk, zeker bij stijgende huizenprijzen.

Daarnaast staat in de planning dat er vanaf 2028 een geheel nieuw box 3-stelsel komt. Dat biedt meer logica (huur minus kosten belast, waardestijging pas bij verkoop), maar zorgt tot die tijd voor onzekerheid.

Vastgoed in de BV: meer structuur, meer voorspelbaarheid

Een BV is een aparte rechtspersoon. De huurinkomsten minus kosten worden winst voor de BV en daarover betaal je vennootschapsbelasting. Wanneer je de winst wilt opnemen in privé, betaal je daarna nog box 2-heffing (dividendbelasting).

Voordelen BV

- Kosten aftrekbaar

Alle kosten, zoals rente, onderhoud en verzekeringen, zijn volledig aftrekbaar. Vooral bij financiering levert dit een groot voordeel op ten opzichte van privé. - Beperkte aansprakelijkheid

De BV is eigenaar, niet jij. Bij tegenvallers blijft jouw privévermogen in principe buiten schot. - Schaalbaar en professioneel

Voor grotere beleggers biedt een BV meer mogelijkheden. Je kunt makkelijk samenwerken met partners, structuren opzetten met meerdere BV’s, en herinvesteren via een herinvesteringsreserve (belastinguitstel bij verkoop). - Estate planning

Binnen een BV-structuur is het vaak eenvoudiger om vermogen fiscaal gunstig over te dragen bij schenking of overlijden.

Nadelen BV

- Dubbele heffing

Eerst VPB in de BV, daarna box 2 als je winst uitkeert. Hoewel dit vaak gunstiger uitpakt dan box 1, kan de druk hoger zijn dan bij box 3 (afhankelijk van rendement en kosten). - Verplichte DGA-beloning

Als directeur-grootaandeelhouder moet je een gebruikelijk loon uit de BV halen (minimaal €56.000 in 2025). Dit verhoogt de loonkosten en de complexiteit. - Kosten en administratie

Oprichting via de notaris, jaarlijkse jaarrekening, accountantskosten en belastingaangiften maken het duurder en minder flexibel dan privé.

Vier systemen waar je nu rekening mee moet houden

Door de lopende wetswijzigingen en arresten zijn er op dit moment eigenlijk vier fiscale regimes relevant:

- Herstelwet (2025-2028)

- Forfaitair rendement op vastgoed: 5,88% in 2025, stijgend naar 6% in 2026.

- Schulden aftrekbaar tegen 2,62%.

- Tarief: 36%.

- Werkelijk rendement (arresten Hoge Raad, 2024)

- Directe huurinkomsten én waardestijging belast.

- Kosten niet aftrekbaar.

- Rente op schulden alleen beperkt aftrekbaar.

- Nieuw stelsel (gepland vanaf 2028)

- Huurinkomsten minus kosten belast.

- Waardestijging belast bij verkoop, niet jaarlijks.

- Meer in lijn met hoe beleggers rendement ervaren.

- BV-regime

- Huur minus kosten = winst → VPB (19% tot €200.000).

- Dividend naar privé belast in box 2 (24,5% of 31%).

- Meer zekerheid en aftrekmogelijkheden, maar met dubbele heffing en verplichtingen.

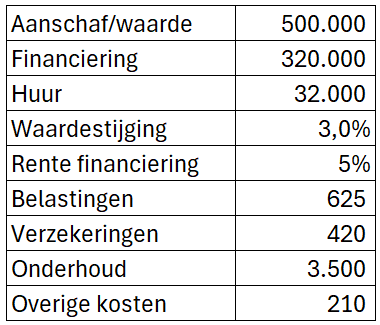

Rekenvoorbeeld vastgoed privé versus BV (verouderde getallen box 3)

Het verschil in belasting is het beste uit te leggen met een rekenvoorbeeld. Hierbij zullen we vijf jaar vooruit kijken. Uitgangspunt is dat per 1 januari 2028 de Wet Werkelijk Rendement wordt ingevoerd zoals het nu is ingediend.

Het gaat hier om een vastgoedobject met de volgende aannames:

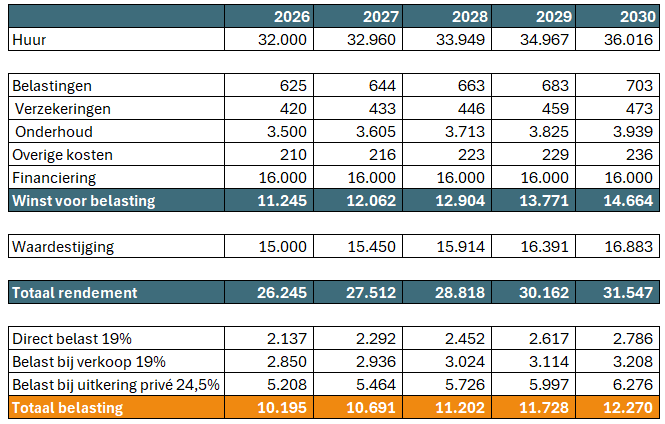

Voor 2026 en 2027 zijn de forfaitaire rendementen nog leidend. Wel kan er een beroep gedaan worden op de tegenbewijsregeling. In dit rekenvoorbeeld kom de belastingdruk met de tegenbewijsregeling op ongeveer hetzelfde uit.

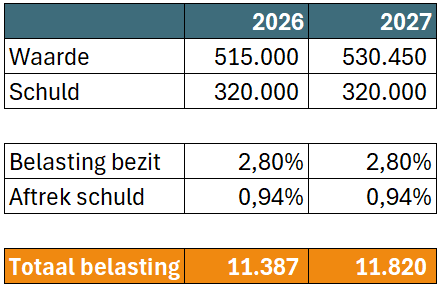

Vanaf 2028 wordt – als het doorgaat- gerekend met het werkelijk rendement. Dan wordt de belastingdruk als volgt:

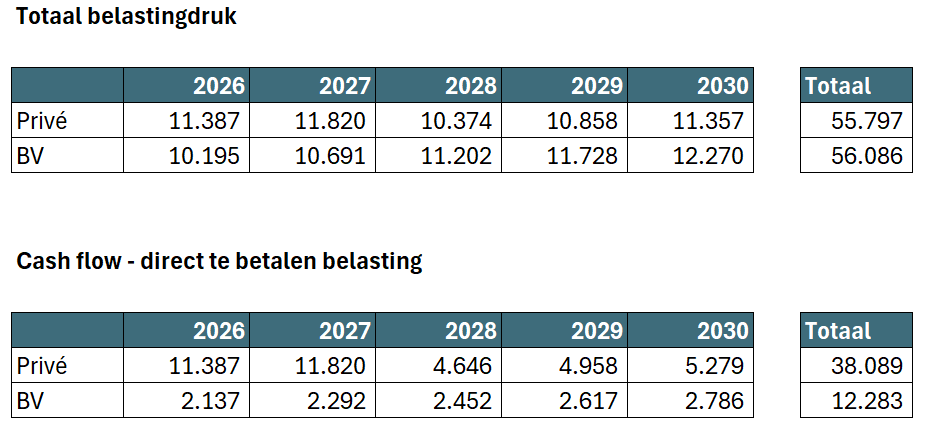

In dit voorbeeld komt de uiteindelijke belastingdruk op een vergelijkbaar niveau uit. Maar wel met één groot verschil: de belasting over de waardestijging wordt pas betaald bij verkoop.

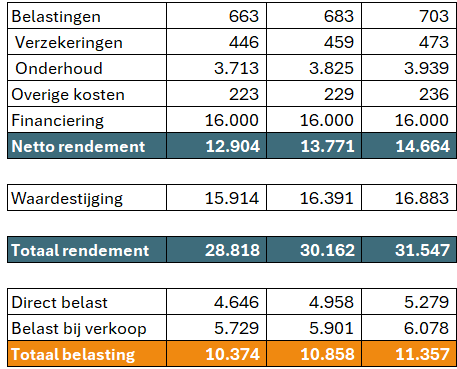

Stel dat we hetzelfde object in de BV zouden hebben. Laten we voor nu uitgaan van het lage VPB tarief (winst tot € 200.000) en het lage box 2 tarief.

Dan zou de belastingdruk er komende jaren zo uit zien:

Vervolgens kunnen we de totale belastingdruk met elkaar vergelijken. Eén ding valt meteen op: die totale belastingdruk ligt heel erg dicht bij elkaar. Vanaf 2028 is de BV duurder omdat het box 3 tarief 36% is terwijl de totale heffing in de BV 38,85% is.

Qua cash flow is er een enorm verschil. De BV biedt meer mogelijkheid tot belastinguitstel. Dit terwijl box 3 – zeker op dit moment – genadeloos is. Vooral komende jaren is het verschil enorm.

Overdrachtsbelasting

Zit je huidige vastgoed in box 3 en wil je naar de BV? Dan ontkom je niet aan overdrachtsbelasting. Dit jaar is de overdrachtsbelasting 10,4% en volgend jaar 8%. Als we het besproken vastgoedobject dit jaar naar de BV verplaatsen zijn we dus € 52.000 overdrachtsbelasting kwijt. Volgend jaar wordt dat € 40.000. Zoals je ziet is dit niet iets dat zich makkelijk terugverdient. Qua cash flow is de BV in 2026 en 2027 nog wel een stuk aantrekkelijker. Vanaf 2028 komen box 3 en de BV ook qua cash flow dichter bij elkaar.

Conclusie: vastgoed van box 3 naar de BV?

Het is niet mogelijk om een eenduidig antwoord te geven op de vraag of het logisch is om vastgoed uit box 3 over te hevelen naar de BV. De uiteindelijke belastingdruk ligt dicht bij elkaar. De BV biedt wel veel meer mogelijkheden om belasting uit te stellen. Ook kan het gecombineerd worden met estate planning. Het hangt dus echt af van het hele plaatje.

Als je nieuw vastgoed aan wilt schaffen, kan de BV aantrekkelijker zijn. Maar ook hier gaat het om het totaalplaatje: ga je één pand kopen of een hele portefeuille opbouwen? De beste keuze is afhankelijk van je uiteindelijke doel. Als je snel je portefeuille uit wilt breiden, kun je in de BV profiteren van belastinguitstel. Als je wilt leven van je huurinkomsten, blijft box 3 soms aantrekkelijker door het lagere tarief.

Wil je weten wat in jouw situatie het beste is? Plan hieronder een vrijblijvende afspraak. Dan kijken wij met je mee!