De kwaliteit van leven staat in Nederland onder druk. Tegenwoordig moet je in de wieg zijn gelegd voor het kopen van een eigen huis. Ook studeren wordt steeds duurder. Voor een studentenkamer betaal je nu net zoveel als tien jaar geleden voor een rijtjeshuis.

Dit zijn grote maatschappelijke uitdagingen waar voorlopig geen oplossing voor is. Daarom is het belangrijk om vroeg te beginnen met het maken van een financieel plan voor je kind.

Voor DGA-ondernemers biedt een BV verschillende mogelijkheden om je kinderen financieel op weg te helpen. In dit artikel bespreek ik acht manieren om je kind te helpen vanuit je BV.

1. Je kind in dienst nemen bij de BV

Je kan je kind van extra inkomsten voorzien in de tienerjaren of studententijd. Als je kind geen andere inkomsten heeft is het eerste gedeelte belastingvrij dankzij de heffingskortingen. Tot ongeveer € 500 per maand betaalt je kind geen belasting. Houd er wel rekening mee dat je als werkgever loonbelasting, premies en ZVW moet afdragen. Ook moet het loon in verhouding staan tot de verrichte werkzaamheden.

Ook voor jou is dit een voordelige optie. De loonkosten van je kind verlagen jouw belastbare winst. Je kind betaalt vrijwel geen belasting over de inkomsten. Als jij dit geld via een andere weg naar privé zou halen betaal je minimaal 38,85% belasting (vennootschapsbelasting + box 2 heffing).

Echte dienstbetrekking

Werkt je kind in jouw bedrijf onder dezelfde voorwaarden als je andere werknemers? Dan is er sprake van een echte dienstbetrekking. Je kind krijgt dan gewoon salaris, werkt onder jouw gezag en is verzekerd voor werknemersverzekeringen zoals WW en WIA. Jij moet dan ook loonheffingen inhouden, net als bij je andere personeel.

Fictieve dienstbetrekking

Helpt je kind mee in je bedrijf, maar gelden er andere afspraken dan bij je andere medewerkers? En is er niet echt sprake van een werkgever-werknemerrelatie? Dan is er sprake van een fictieve dienstbetrekking. In dat geval:

- Moet je kind minimaal 15 jaar oud zijn.

- Ben jij verantwoordelijk voor het inhouden van loonheffingen en de premie voor de zorgverzekering (Zvw).

- Is je kind niet verzekerd voor werknemersverzekeringen, maar valt het wel onder de loonbelasting.

- Ontvangt je kind geen winst uit jouw onderneming.

2. Studietoelage kind DGA

Wil je je kind financieel ondersteunen tijdens de studie? Dan kun je mogelijk een studietoelage uitkeren vanuit je BV. Voorwaarde is wel dat je BV een algemeen studiereglement heeft waarin staat dat kinderen van werknemers in aanmerking kunnen komen voor een studietoelage. Dit mag dus niet alleen voor jouw eigen kinderen gelden.

Dit kan praktisch op twee manieren uitgevoerd worden.

Via de werkkostenregeling

Dit is een goede optie als er voldoende vrije ruimte is in de werkkostenregeling. Je betaalt geen belasting als je binnen de vrije ruimte blijft. In de praktijk is de ruimte vaak al gebruikt.

Via een studietoelage aan je kind

Deze studietoelage wordt bij je kind als inkomen belast. Tot ongeveer € 500 per maand kan dat praktisch belastingvrij als je kind verder weinig of geen inkomen heeft.

De toelage wordt wel via de loonadministratie verwerkt, maar blijft fiscaal gunstig én aftrekbaar voor je onderneming.

Meer informatie kan je vinden op de website van de belastingdienst.

3. Hypotheek verstrekken vanuit de BV

Je kan vanuit je BV een familiehypotheek verstrekken aan je kind. In principe kan je dit ongelimiteerd doen. Er moet wel recht van hypotheek gevestigd zijn op de woning. Er is dus een notariële akte nodig. Mogelijk moet de doelomschrijving van de BV in de statuten aangepast worden. Hiervoor moet je ook langs de notaris.

Verder moet de lening zakelijk zijn. Dus me een zakelijke rente en andere voorwaarden. Als je kind in 30 jaar annuïtair of lineair aflost is de rente bij je kind aftrekbaar in box 1.

In een BV wordt 19% vennootschapsbelasting betaald tot een winst van € 200.000. Bij een hypotheekrente van 4% komt dit neer op een belasting van 0,76%.

Vaak wordt een familiehypotheek gecombineerd met een schenking. Dit kan het ook mogelijk maken om aanvullend te lenen bij de bank. Onder punt 5 vind je meer informatie over schenken vanuit de BV.

Meer informatie over een hypotheek vanuit de BV vind je hier.

4. Lening verstrekken vanuit de BV

Je kan ook voor andere doeleinden een lening verstrekken aan je kind vanuit de BV. Ook deze lening moet zakelijk zijn. Je moet de Wet Excessief Lenen goed in de gaten houden. Je mag niet meer dan € 500.000 uitlenen aan je kind.

Je zou bijvoorbeeld geld kunnen uitlenen aan je kind voor zijn of haar eerste auto. Of nog beter: je kind helpen met vermogensopbouw. Je kind kan bij jou geld lenen om te gaan investeren. Zo zorg je ervoor dat de kapitaalgroei bij je kind plaatsvindt. Hierbij is het wel belangrijk dat de juiste investeringen worden gedaan. En dat je kind verantwoord met het geld omgaat. Anders zadel je je kind alleen maar met een hoge schuld op.

Meer informatie over lenen vanuit de BV vind je hier.

5. Schenken aan je kind

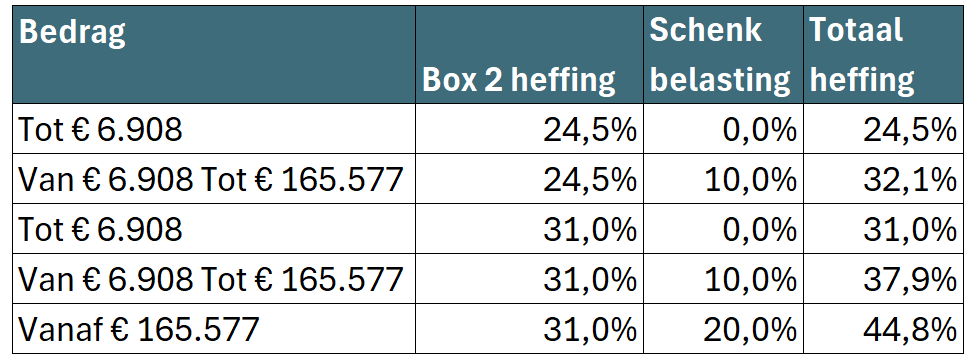

Schenken is ook een mooie manier om je kind te helpen. Houd er wel rekening mee dat je uiteindelijk schenkt vanuit privé. Je betaalt dus eerst box 2 belasting (24,5% tot 31%). Daarna betaal je eventueel schenkbelasting, afhankelijk van het bedrag.

De box 2 heffing hangt af van hoeveel dividend je in een jaar uitkeert. Het lage tarief van 24,5% geldt tot € 68.843 per fiscaal partner.

6. Je kind aandeelhouder of certificaathouder maken

Je kan je kind ook aandeelhouder maken. Op die manier zorg je ervoor dat de toekomstige winsten bij je kind terecht komen. Je kind kan dan via een dividenduitkering direct over het geld beschikken, zonder dat jij schenkbelasting hoeft te betalen.

Je moet je aandelen of certificaten wel tegen marktwaarde aan je kind verkopen. Houd er rekening mee dat je kind invloed uit kan gaan oefenen. Dit zou je kunnen vorkomen door je kind stemrechtloze aandelen te geven of door een STAK op te richten. Meer informatie kan je hier vinden.

7. Een eigen “kids-BV” voor je kind oprichten

In het vorige punt legden we uit hoe je je kind aandelen of certificaten kan geven binnen je huidige bedrijfsstructuur. Je kan er ook voor kiezen om een nieuwe BV op te richten, direct op naam van je kind. Door te werken met stemrechtloze aandelen of een STAK kan je ervoor zorgen dat je zelf de touwtjes in handen houdt. Op die manier houd je zelf controle over het vermogen. De waardegroei in deze BV komt meteen bij je kinderen terecht. Er hoeft later dus geen erfbelasting over afgerekend te worden.

8. Je bedrijf overdragen

De meest vergaande manier om je kind financieel op weg te helpen is door je bedrijf over te dragen aan de volgende generatie. Een heftig besluit, maar wel met veel financieel voordeel. Er zijn namelijk verschillende faciliteiten die dit fiscaal aantrekkelijk maken, zoals de Bedrijfsopvolgingsregeling (BOR) en de Doorschuifregeling (DSR). Hiermee kan je mogelijk box 2 heffing en/of schenkbelasting voorkomen.

Dit wordt uitgebreid toegelicht in onze podcast.

Conclusie

Zoals je ziet zijn er veel manieren om je kind financieel te helpen vanuit je BV. Sommige opties zijn laagdrempelig (kind op de loonlijst) terwijl andere opties veel impact hebben (kind aandeelhouder maken).

Als je besluit om je kind financieel te helpen, heeft dit ook invloed op jouw financiën. Je kan je geld maar één keer uitgeven. Het is belangrijk om planmatig te werk te gaan, en te zorgen dat dit bij jouw persoonlijke doelen en wensen past.

Wil je meer weten of verder praten over hoe je je kind financieel kan helpen? Plan hieronder een vrijblijvende afspraak.